Что делать, если купил залоговый автомобиль — Российская газета

Иногда при покупке автомобиля с рук покупатель в виде «приятного» бонуса может обнаружить, что машина находится в залоге у банка. Автомобиль с таким обременением ни перепродать и ни передарить, да и вернуть его назад не получится.

Самая неприятная ситуация: новый владелец не только обнаружил, что купил залоговый автомобиль, но и выяснил, что бывший владелец не платил за него долги и нет никакой возможности призвать его к порядочности и заставить рассчитаться по долгам.

Из-за долгов предыдущего собственника кредитная организация может потребовать вернуть предмет залога. Или если новый собственник решит взыскать с предыдущего владельца деньги на погашения залога в судебном порядке, суд может принять решение, по которому машина будет продана, а вырученные с этой продажи средства будут выплачены в счет долга.

С залогом чаще всего приходится разбираться новому владельцу. И чтобы не остаться ни с чем, сохранить машину и прекратить залог, он должен знать некоторые особенности этого случая. В частности, ему нужно будет подкрепить доказательствами свою добросовестность, то есть тот факт, что на момент оформления покупки он не знал, что автомобиль является предметом залога.

В частности, ему нужно будет подкрепить доказательствами свою добросовестность, то есть тот факт, что на момент оформления покупки он не знал, что автомобиль является предметом залога.

Здесь важно отметить, что если сделка по купле-продажи состоялась до июля 2014 года, то суд не примет во внимание добросовестность покупателя. Однако если покупка прошла уже после этой даты, то, согласно статье 352 ГК РФ, в случае, когда покупатель не знал, что покупает залоговую вещь, то залог будет прекращен.

Суд также учитывает, насколько быстро владелец зарегистрировал залог. Это важно, так как, если владелец не только зарегистрировал залог, но и сообщил об этом в нотариат, то он может на законных основаниях возражать против того, чтобы суд прекратил действие залога по причине добросовестности покупателя. Впрочем, по статье 339.1 ГК РФ, если залог был зарегистрирован в Реестре уведомлений о залоге движимого имущества, то новый покупатель авто почти не имеет шансов быть признанным добросовестным приобретателем и сохранить при этом при себе купленный автомобиль. Если такой информации в Реестре не зафиксировано, то у покупателя есть возможность сохранить свое право на перекупленную машину.

Если такой информации в Реестре не зафиксировано, то у покупателя есть возможность сохранить свое право на перекупленную машину.

Также же важный пункт при покупке автомобиля с рук — это не только передача ПТС (оригинал документа или его копия), но и условия, прописанные в договоре купли-продажи, а также указанная в нем стоимость автомобиля, которая по закону не должна быть ниже рыночной. Возможно, что в договоре уже было указано, что перепродаваемый автомобиль является предметом залога. Важно помнить и то, что зарегистрированный в органах Госавтоинспекции договор нельзя рассматривать как подтверждение добросовестности покупателя. Ведь ГИБДД не только не обязана по закону проверять перепродаваемые машины на предмет нахождения их в залоге, но и не может этого сделать, так как не имеет доступа к базе Реестра.

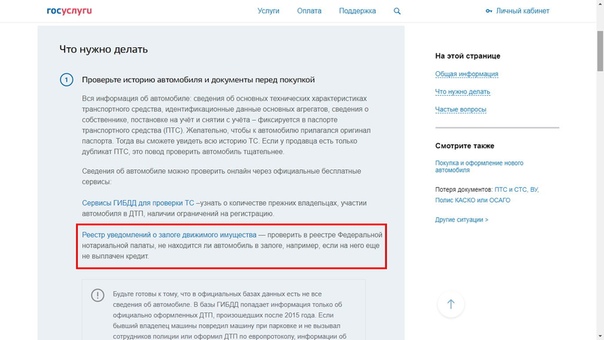

Для того, чтобы не получить вместе с приобретенной с рук машиной головную боль в виде этого залога, покупатель должен проверить «чистоту» автомобиля. Это можно сделать, запросив информацию в Реестре уведомлений о залоге движимого имущества. Помимо этого, в интернете можно найти специализированные сервисы, которые позволяют проверить кредитную историю машины и узнать, не находится ли она в залоге у банка.

Купил машину в залоге — что делать? Покупка залогового авто у банка

Покупка б/у авто — это дешевый способ обзавестись собственным транспортом. Многие водители отдают предпочтение автомобилям, которые уже обкатаны и эксплуатировались в руках опытного и заботливого владельца. На сайтах автомобильной тематике очень много объявлений о продаже б/у авто.

Конечно, это определенный риск, особенно в наше время, когда обмануть могут даже в салоне официального дилера — данную тему мы уже рассматривали на нашем сайте Vodi.su. Кошмарный сон любого покупателя — приобретение транспортного средства с рук, которое находится в залоге у банка или числится во всероссийском розыске. Поэтому еще раз акцентируем ваше внимание на тщательной проверке всей документации.

Что же делать, если вы все-таки купили авто в залоге? Рассмотрим данную ситуацию с разных ракурсов.

Как продают залоговые автомобили?

Если ТС приобретено в кредит, то ПТС хранится в банке до полной выплаты процентов. Однако иногда удается под тем или иным предлогом взять паспорт на некоторое время, например для прохождения ТО или регистрационных действий. Некоторые же банки вообще не оставляют у себя паспорт технического средства.

Вас должна насторожить ситуация, если ПТС нет, а вам предлагают его дубликат. В таком случае документ может оказаться фальшивым и это можно легко вычислить даже на официальном сайте ГИБДД. Иногда же недобросовестные продавцы пользуются тем, что как такового реестра залоговых авто в России до сих пор не создано (вернее он начал работать еще в 2014 году, но информацию в нем найти очень сложно), и получают реальный дубликат ПТС, мотивируя это утерей оригинала.

Распространены схемы продажи по генеральной доверенности. Стоит отметить, что ген. доверенность не передает покупателю право собственности на транспортное средство. Машина все так же числится за первым владельцем и на его адрес приходят «письма счастья» и транспортный налог. Вы лишь имеете право некоторое время пользоваться данным автомобилем.

План действий

В принципе, продавать кредитные машины не запрещено. Только владелец вас должен об этом уведомить, и вы заплатите часть суммы ему на руки, а часть — в банк для покрытия задолженности.

Если же вас попросту подставили, решений у ситуации может быть несколько:

- попытаться договориться мирно — большинство так и поступает в надежде на понимание;

- подать заявление в полицию за мошенничество;

- обращаться непосредственно в суд.

Как правило, новый владелец, на которого зарегистрирован автомобиль, узнает о кредитной задолженности лишь после оповещения из банка об оплате набежавших штрафов. Первым делом необходимо найти продавца. Его контакты должны быть записаны в договоре купли-продажи. Но, скорее всего, найти его будет очень сложно.

Напишите заявление в полицию и изложите кратко суть дела. Приложите все сопутствующие документы: копии СТС, ПТС, ДКП. Надеяться на какой-то результат не стоит, но бывают и исключения, когда мошенников находят и они отвечают по всей строгости закона.

Если банк на вас подал иск в суд с целью взыскания задолженности, у вас есть все шансы выиграть дело, но лишь в том случае, если вы докажете, что не знали на момент составления договора купли-продажи и передачи денег о том, что данный автомобиль находится в залоге.

В частности, в 2014 году были внесены поправки в статью 352 ГК РФ. В ней говорится, что залог прекращается, если новый покупатель был добросовестным и не знал о задолженности. Но доказать это не так легко, как кажется. Все зависит от того, насколько вы были предусмотрительны на момент совершения сделки. О недобросовестности нового владельца могут свидетельствовать следующие факты:

- машина была продана значительно дешевле своей реальной рыночной стоимости — любой человек поинтересовался бы, почему цена такая низкая;

- вы покупали авто с фальшивым ПТС или его дубликатом;

- машина по данному регистрационному номеру была внесена в реестр залогового транспорта — хоть этот реестр и не полный, но искать в нем информацию нужно обязательно.

То есть, если выяснить факт нахождения транспортного средства в залоге было невозможно, вас могут признать обманутым добросовестным покупателем. Все залоговые обязательства с автомобиля будут сняты, и вас уже не должно интересовать, как банк будет выбивать долги с мошенников.

Понятно, что для благоприятного исхода дела вам нужно заручиться помощью опытного автоюриста, который знаком со всеми нюансами российского законодательства.

Решение вопросов с банком

Если же предположить, что добросовестность свою, как покупателя, вам доказать не удалось, остается два варианта развития событий:

- банк изымает у вас машину и продает ее с торгов;

- вы самостоятельно покрываете неустойку.

В принципе, в банке вам должны пойти на встречу и пересмотреть кредитный договор. Понятно, что это не лучшая перспектива, но другого способа сохранить за собою транспортное средство у вас нет.

К счастью, вернуть свои деньги вы сможете, но для этого придется судиться с продавцом. И это еще при условии, что его удастся найти. Можно также предложить вариант продажи, но у вас не будет гарантий, что уже через некоторое время против вас не будет подан иск за мошенничество.

И это еще при условии, что его удастся найти. Можно также предложить вариант продажи, но у вас не будет гарантий, что уже через некоторое время против вас не будет подан иск за мошенничество.

Исходя из всего сказанного, можем посоветовать только одно — всегда внимательно относитесь к покупке любого имущества с рук. Это касается как транспортных средств, так и недвижимости или даже ювелирных украшений, компьютеров и смартфонов.

Купил машину в залоге у банка, что делать?

Автомобиль уже давно перешел с категории средства для роскоши и стал предметом первой необходимости. Без автомобиля невозможно себе представить жизнь среднестатистической российской семьи.

Однако, не все могут позволить себе купить новое авто и вынуждено приобретают автомобиль с пробегом, чем пользуются мошенники.

В данной статье я познакомлю, какие есть способы мошенничества при продаже автомобиля, как не купить залоговое авто и что делать, если покупка уже свершилась.

○ Схемы мошенничества при продаже автомобиля

На сегодняшний день существует множество мошеннических схем. Однако, наиболее распространенными являются следующие:

- Продажа автомобиля, который был приобретен в кредит. Злоумышленники, вступив в преступный сговор с сотрудником банка, оформляют автокредит, используя документы подставного лица. Получают дубликат ПТС, так как оригинал зачастую остается в банке, выдавшем кредит, и по нему продают авто потенциальному покупателю. Для этого снижается цена на машину. После оформления сделки в простой письменной форме, новый владелец ставит автомобиль на учет, а продавец прекращает вносить кредитные платежи. Банк объявляет машину в розыск, накладывает на нее арест. В результате новый собственник лишается возможности пользоваться своей покупкой.

- Получение предоплаты на автомобиль, как гарантия, что машина никому другому продана не будет. При этом, автомобиль может быть, как реальным, так и виртуальным. Получив деньги, продавец исчезает и ищет следующую жертву.

- Продажа по завышенной стоимости авто с дефектами, которые хороши скрыты

○ Что делать, если машина в залоге?

Если приобретенный автомобиль оказался залоговым, по выданному продавцу автокредиту, необходимо сделать следующее:

- Обратиться в полицию с заявлением о мошенничестве (пример обращения о мошенничестве), поскольку продажа залогового автомобиля квалифицируется как уголовного-наказуемое мошенничество.

- Если автомобиль был приобретен до 01.07.2014 года, банк заберет транспортное средство.

.jpg)

✔ Как доказать добросовестность покупателя?

Для этого необходимо проверить автомобиль по реестру уведомлений залога о движимом имуществе. Если на дату заключения сделки автомобиль не находился в реестре, доказать добросовестность покупателя получится.

Если же машина была внесена в реестр до подписания договора купли-продажи – банк имеет все основания обратить взыскание на предмет залога. То есть, машина была приобретена вместе с долгами по кредиту.

✔ Какие документы нужны для доказательства?

Чтобы доказать добросовестность покупателя необходимо иметь следующие документы:

- Договор купли-продажи автомобиля с актом приема-передачи.

- Выписку из реестра уведомлений залога о движимом имуществе.

✔ Куда обращаться?

Обращаться необходимо в суд, предъявив иск банку о прекращении действия залога. Аргументировать свои требования следует ст. 339.1 ГК, согласно которой залогодержатель (имеется в виду банк) может ссылаться на свое право залога только с МОМЕНТА внесения соответствующей записи в реестр залогов. Поскольку банк вовремя не внес запись в реестр – покупатель не знал и не мог знать о том, что машина под обременением.

339.1 ГК, согласно которой залогодержатель (имеется в виду банк) может ссылаться на свое право залога только с МОМЕНТА внесения соответствующей записи в реестр залогов. Поскольку банк вовремя не внес запись в реестр – покупатель не знал и не мог знать о том, что машина под обременением.

○ Может ли банк забрать машину у покупателя?

Действовавшие ранее нормы гражданского законодательства позволяли банкам забирать автомобили даже у добросовестных покупателей. После 01.07.2014 года ситуация кардинально изменилась. Новая редакция статьи 352 ГК о порядке прекращения залога изложена следующим образом:

«Залог прекращается: если заложенное имущество возмездно приобретено лицом,

которое не знало и не должно было знать, что это имущество является предметом залога».

Таким образом, если новый собственник автомобиля, имеет на руках документальное подтверждение, что на момент совершения сделки транспортное средство не было внесено в реестр залогов, он является добросовестным приобретателем. Следовательно, машину банк забрать не сможет.

Следовательно, машину банк забрать не сможет.

○ Как правильно купить машину в залоге?

Чтобы обезопасить себя от покупки проблемного автомобиля, то есть такого, в отношении которого имеются обременения, лучше оформлять сделку у нотариуса.

Поскольку реестр уведомлений залогов движимого имущества ведется нотариусами, то автомобиль обязательно будет проверен по данному учету. Нотариус, по своим должностным обязанностям отвечает за юридическую чистоту проводимой им сделки, поэтому, лучше доверия ему, чем заверениям и документам, представленных продавцом.

Если же принято решением обойтись без дополнительных расходов на оплату услуг нотариуса, тогда придется самостоятельно сделать проверку автомобиля через реестр.

✔ Проверка через реестр

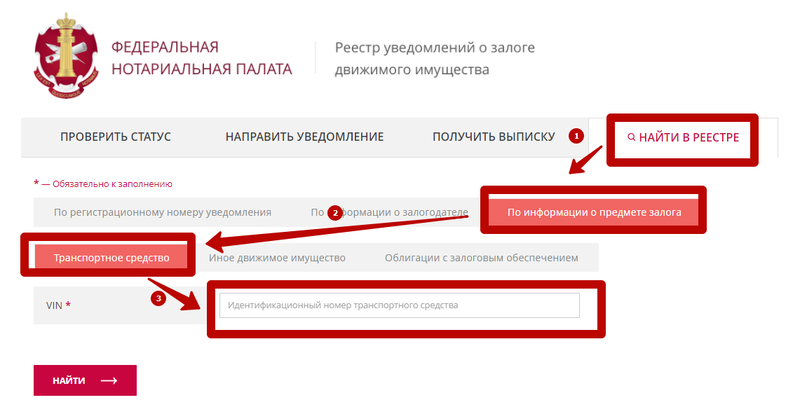

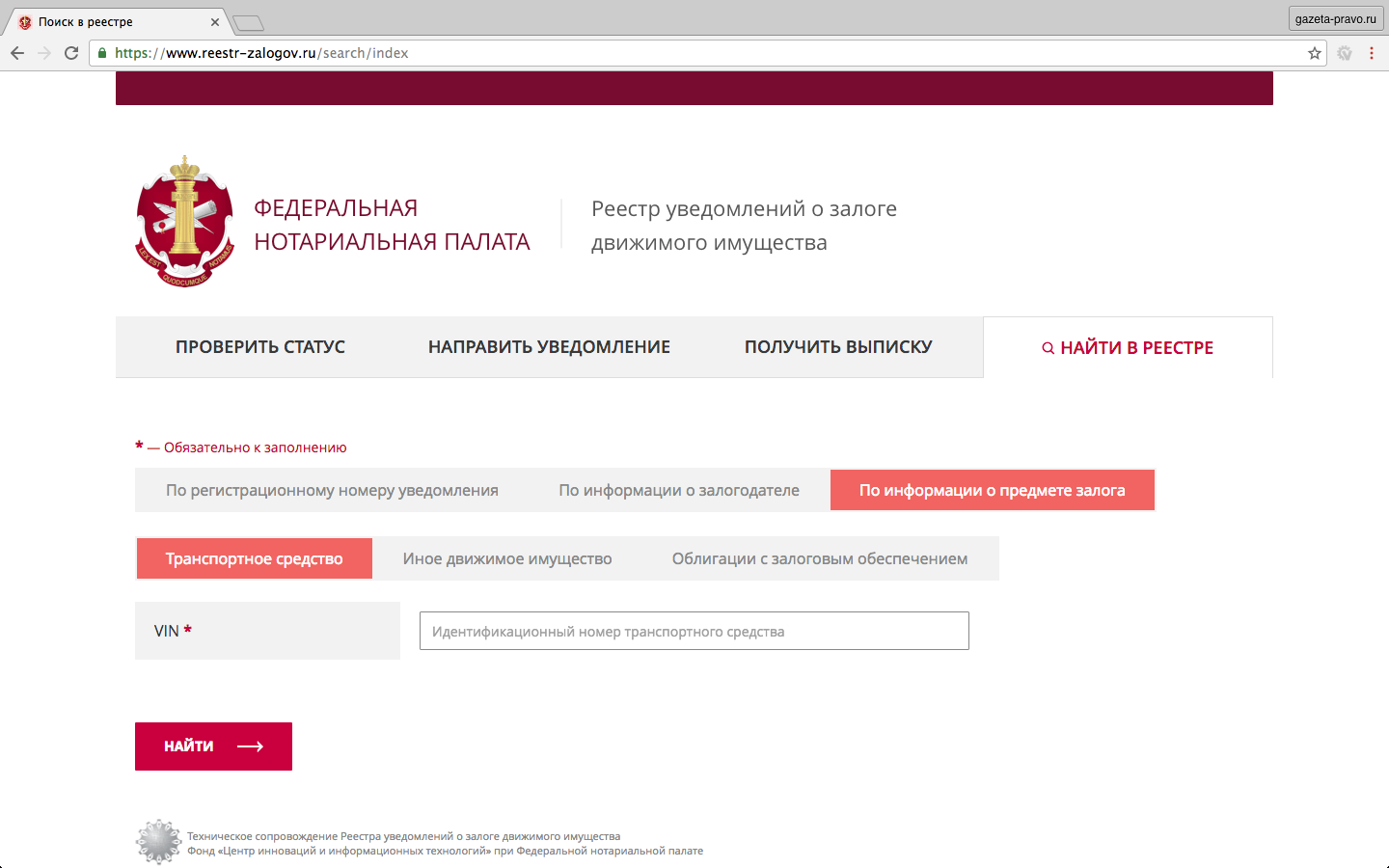

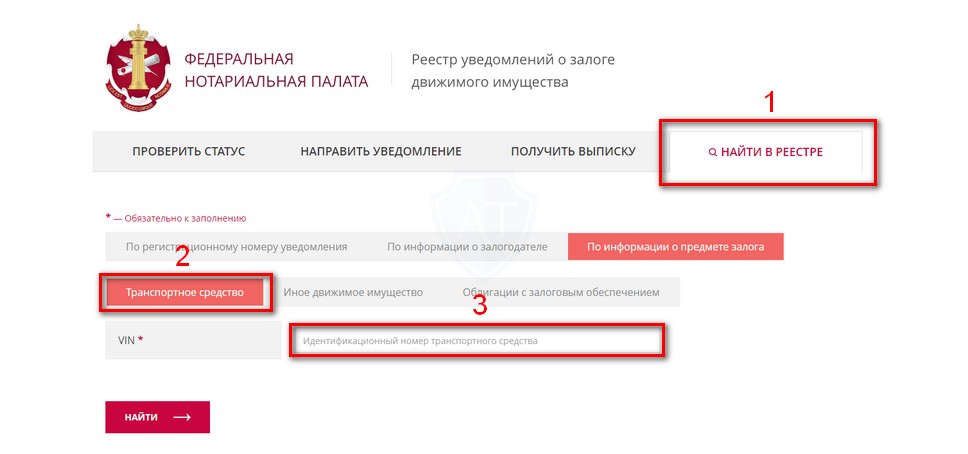

Для проверки машины необходимо зайти на сайт реестра залогов автомобилей по адресу:

www.reestr-zalogov.ru и выполнить следующее:

- Нажать на иконку «По информации о предмете залога». Именно данная вкладка позволяет получить информацию по VIN-коду автомобиля.

- На открывшийся страничке ввести VIN-код автомобиля. Его значение указано в паспорте транспортного средства. Вводить данные следует английскими заглавными буквами. Код может состоять из 11 или 17 символов.

- Далее следует нажать на иконку «Найти» и ввести код подтверждения.

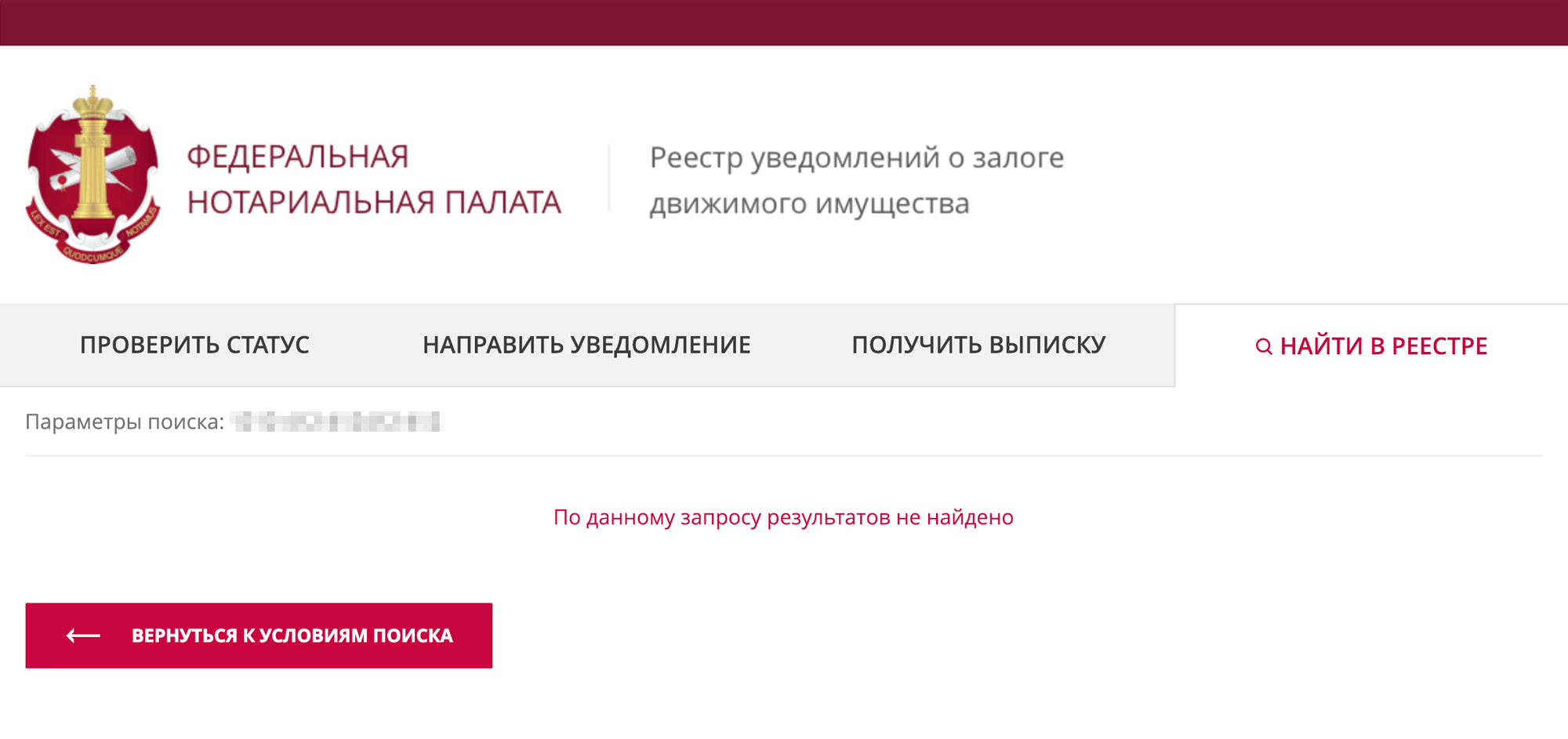

- Через некоторое время появится одно, из двух возможных сообщений:

Именно данная вкладка позволяет получить информацию по VIN-коду автомобиля.

Именно данная вкладка позволяет получить информацию по VIN-коду автомобиля.- Сведения об автомобиле отсутствуют.

- Автомобиль внесен в реестр залогов.

В зависимости от полученного результата следует принимать решение – покупать понравившийся автомобиль или воздержаться.

✔ Внесение записей в договор купли-продажи

Продавец может настаивать на том, что кредит уже оплачен и машину просто не успели вывести из залога. Как вариант, может предложить включить в договор купли-продажи пункт, в котором он подтверждает это и обязуется в ближайшее время исключить машину из реестра.

Следует знать, что автомобиль вносится в реестр и исключается из реестра по инициативе залогодержателя. А это банк. Поэтому, чтобы не было записано в договоре, а если машина числится в залоге – покупая ее, покупаются и долги по кредиту.

А это банк. Поэтому, чтобы не было записано в договоре, а если машина числится в залоге – покупая ее, покупаются и долги по кредиту.

✔ Требование документов о погашении кредита, если машина покупалась в кредит

Документом, который подтверждает погашение автокредита, является справка, выданная банковским учреждением. Она должна быть исполнена на бланке банка, содержать дату и исходящий номер, подписана уполномоченным лицом и удостоверена печатью.

В содержании справки должно быть сказано:

- Когда и на какую сумму предоставлялся кредит.

- Когда он погашен.

- И что задолженности по кредиту, процентам, штрафам, пени и другим обязательным платежам – нет.

Такую справку должен иметь продавец автомобиля. Однако, для покупателя такой документ не является гарантией, что проблем с покупаемым автомобилем не будет. Главное – отсутствие сведений о предмете сделки в реестре залогов.

○ Способы проверки автомобиля

Чтобы обезопасить себя от ненужных проблем в будущем, перед покупкой автомобиля с пробегом следует проверить его по нескольким базам:

- В первую очередь необходимо выяснить, находится ли он в залоге. Как это сделать, было рассказано выше.

- Проверить историю автомобиля с помощью портала https://гибдд.рф/check/auto#. Для этого необходимо зайти в раздел «Сервисы» и в открывшемся окне следует выбрать, какая информацию нужна:

Как это сделать, было рассказано выше.

Как это сделать, было рассказано выше.- История регистрации.

- Сведения о ДТП.

- Нахождение в розыске.

- Наличие ограничений.

Здесь же имеется ссылка для перехода на сайт ФНП для проверки нахождения авто в залоге.

○ На вопросы отвечает Вадим Калюжный (консультант):

✔ Купила машину, через полтора года выяснилось, что она залоговая и продавец не платит по кредиту. Банк требует вернуть ему автомобиль, поступают требования от коллекторов. Что делать в таком случае? Можно ли обратиться в суд с иском на недобросовестные действия банка?

Все зависит от того, находилась ли машина в залоге на дату покупки. Для этого следует воспользоваться сайтом www.reestr-zalogov.ru. Если автомобиль был внесен в реестр после сделки, следует подать на имя залогодержателя заявление о прекращении залога. Через две недели, если не будет ответа или он будет отрицательный, необходимо подавать иск в суд.

Через две недели, если не будет ответа или он будет отрицательный, необходимо подавать иск в суд.

При этом, необходимо не ставить вопрос перед судом о признании вас добросовестным приобретателем, а требовать от банка исключить автомобиль из реестра залогов. Вторым пунктом следует указать: «обязать залогодержателя в течение 3 дней направить уведомление об исключении сведений о залоге».

✔ Купил машину в залоге. Продавец уверял, что кредит на машину выплатил и банк к нему не имеет претензий. Банк обратился в суд и теперь уже я не могу продать машину. Что делать в таком случае?

У вас два пути решения проблемы. Первый – подать заявление в полицию о мошенничестве со стороны продавца. Второй – подать встречный иск к банку и доказывать, что вы являетесь добросовестным приобретателем. Второй вариант подойдет, если на дату покупки машины она не была внесена в залоговый реестр. Если была внесена и вы ее купили, то вы приобрели и обязанность платить по кредиту.

Как избежать последствий приобретения залогового авто, расскажет судья Свердловского областного суда Куликова Мирия Анатольевна.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Чем опасна покупка кредитного автомобиля | Нюансы покупки автомобиля в кредите

Продажа кредитных машин без согласия банка в России запрещена законом, но это не мешает мошенникам. Вы попадете в эту ситуацию, если не проверите машину перед покупкой. А в результате сделки потеряете и автомобиль, и деньги.

Чем отличается залоговое авто от кредитного? Как проверить кредитный автомобиль или нет? Какие есть риски и нюансы? Давайте разбираться.

Чем отличаются залоговые автомобили от кредитных

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Машины считаются высоколиквидным залогом, и финансовые организации легко одобряют кредиты, гарантированные транспортным средством.

Залоговое авто может находиться в автокредите или выступать гарантией платежа под частный займ в финансовой организации. В этом случае собственник машины не банк, не финансовая организация, а сам заемщик. Отнять у него ТС сложнее даже при просроченной задолженности по кредиту.

Особенности покупки кредитных автомобилей

Автомобильный кредит связан с переплатами, так как банк стремится получить выгоду и снизить риск потери денег. Прежде чем купить кредитный автомобиль у банка, изучите нюансы:

- В оформлении автокредита участвуют продавец и автосалон, нацеленный на личную выгоду. Регистрацию машины салон возьмет на себя и потребует за это плату.

- Финансовые организации и банки устанавливают комиссии (за оформление договора, открытие кредитного счета и внесение на него средств, обслуживание кредита, досрочное погашение и т. д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.

- Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.

д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.Вывод: покупка кредитного автомобиля с рук несет большие риски.

Как купить кредитный автомобиль с рук?

Варианты покупки кредитной машины:

1. с погашением неоплаченной части кредита;

2. с переоформлением кредита на нового покупателя.

Первый вариант предпочтительный и напоминает покупку подержанного ТС с рук без обременений. Порядок сделки:

- Номинальный владелец ТС договаривается с банком о погашении оставшейся части кредита через продажу залогового авто.

- Новый покупатель проверяет в банке правильность остатка по займу, который указал номинальный владелец машины. Банк выписывает справку о сумме долга перед кредитором.

- Покупатель вносит на расчетный счет банка остаток по кредиту, а продавец заверяет распиской, что транш гасит его долг.

- Составляется договор, передаются деньги, новый владелец переоформляет машину в ГИБДД на себя.

Переоформление кредита на нового покупателя требует больше усилий. Вариант подходит, если вам очень понравилось кредитное ТС, но денег для расчета с банком нет.

- Договоритесь с продавцом о сумме сделки.

- Переоформите договор в банке. От покупателя нужны справка о доходах и погашение части долга.

- Измените залоговый объект, если это необходимо и возможно — вместо машины можно заложить квартиру, дачу или другое имущество.

В этом случае автомобиль станет чистым с правовой точки зрения.

Риски покупки кредитного автомобиля

При покупке кредитной машины легко нарваться на мошенников. Поэтому перед сделкой обязательно проверяйте автомобиль через сервис «Автокод». Ресурс имеет доступ к базе данных Федеральной нотариальной палаты, где содержится информация о кредитных машинах. Также на сайте есть сведения об арестах, ограничениях, ДТП, ПТС и др.

Проверка автомобиля, общение с банком, сбор документов отнимают силы и время. В автосалоне FAVORIT MOTORS не нужно беспокоиться о прошлом машины — мы выкупаем только проверенные автомобили и проводим с ними сделки.

Можно ли купить кредитный автомобиль? Конечно, можно! Но для этого вы должны быть уверены в продавце и машине. В FAVORIT MOTORS вы можете купить без риска кредитные и б/у автомобили в Москве. Забронируйте до 3 вариантов онлайн бесплатно на 12 часов и проверьте машину лично. Если вы находитесь в регионе, сделайте платную бронь и приезжайте лично на просмотр и покупку.

С нами вы будете в безопасности и приобретет чистое ТС по выгодной цене!

как узнать, как проверить машину на залог в банке

Покупка автомобиля – серьезный шаг, который требует от покупателя внимательности и тщательной проверки на возможные проблемы. Особенно это важно, если речь идет о покупке машины «с рук». Известны случаи, когда недобросовестные бывшие владельцы обманывали покупателей, продавая им автомобиль с плохой историей или с серьезными неисправностями. В частности, это может быть:

- авто, находящееся в розыске;

- машина с повреждениями, устранение которых отнимет много времени и денег;

- автомобиль, который находится в залоге у банка;

- авто с другими обременениями.

Именно поэтому так важно проверять все, что может показаться вам подозрительным, и история машины не исключение. Проверка автомобиля на залог обязательна при покупке машины. Если авто, которое вы приобретаете, заложено в банке, рано или поздно организация может заявить на него свои права. Это чревато потерей и денег, и автомобиля. В лучшем случае вам придется потратить много времени, возвращая себе право на машину. Куда более правильным решением будет проверить авто на залог перед покупкой и обезопасить себя от подобных рисков.

Проверка автомобиля на залог обязательна при покупке машины. Если авто, которое вы приобретаете, заложено в банке, рано или поздно организация может заявить на него свои права. Это чревато потерей и денег, и автомобиля. В лучшем случае вам придется потратить много времени, возвращая себе право на машину. Куда более правильным решением будет проверить авто на залог перед покупкой и обезопасить себя от подобных рисков.

Проверка залога автомобиля по VIN-номеру

Если вы не знаете, как проверить машину на залог, не волнуйтесь. Эта процедура проста и отнимет у вас всего несколько минут времени. По закону каждый залог регистрируется в реестре Федеральной нотариальной палаты, доступном каждому желающему. Если вам понадобилось проверить, в залоге ли авто, вам достаточно воспользоваться официальным сайтом реестра. На reestr-zalogov.ru предоставлена вся необходимая информация о том, находится ли авто в залоге у банка и находилось ли когда-нибудь. Нужно лишь указать VIN-номер интересующей машины.

Нужно лишь указать VIN-номер интересующей машины.

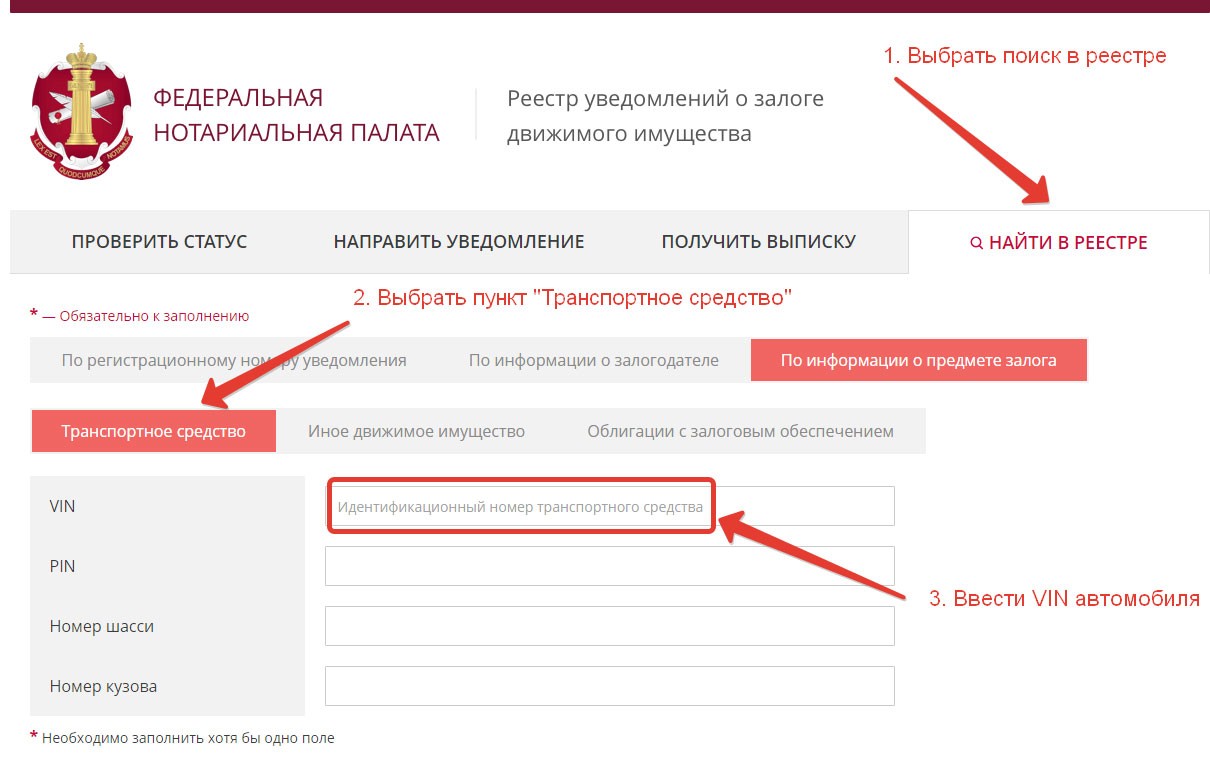

Пошаговая инструкция по проверке автомобиля на залог

На сайте reestr-zalogov.ru вы можете легко узнать, в залоге ли авто у банка. Все, что вам нужно, – несколько минут времени и VIN-номер машины.

-

Первое, что вам понадобится, – перейти на вкладку «Найти в реестре». Она открывается по умолчанию при переходе на главную страницу сайта.

-

Из возможных вариантов вам нужно будет выбрать «По информации о предмете залога», так как узнать, в залоге ли авто, вы можете по VIN-номеру, который считается основным идентификатором машины. Нужный пункт – «Транспортное средство» – открывается по умолчанию.

-

В появившееся поле вам потребуется ввести VIN-номер, узнать который вы сможете по паспорту машины.

Вводить его необходимо заглавными латинскими буквами. -

После введения номера нужно нажать на кнопку «Найти» и ввести код подтверждения. Система выведет результаты поиска: если все в порядке, вы получите сообщение «По данному запросу результатов не найдено». Это будет значить, что машина никогда не была в залоге.

Вводить его необходимо заглавными латинскими буквами.

Вводить его необходимо заглавными латинскими буквами.Если же проверка авто на залог показала положительный результат, машину лучше не приобретать, поскольку вместе с автомобилем вы получите обременение.

Что делать, если машина в залоге уже куплена

Если вы не смогли узнать, в залоге ли машина, и вам не повезло купить автомобиль с обременением, постарайтесь сделать все возможное, чтобы избежать потери средств. Это реально, однако может потребовать от вас настойчивости и участия в судебных разбирательствах.

Дата покупки. Главный фактор, от которого зависит, получите ли вы свою машину назад, – дата покупки автомобиля. До 1 июля 2014 года залог однозначно переходил к покупателю вместе с машиной, однако теперь в статью 352 Гражданского кодекса внесены изменения, позволяющие прекратить залог, если машина продана человеку, не знавшему о наличии обременения.

Статья 352. Прекращение залога

1. Залог прекращается:

…

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Судебные разбирательства. Нововведение открывает простор для мошенничества, поэтому будьте готовы к тому, что свое незнание ситуации вам придется доказывать в суде. Если покупатель знает о залоге, тот сохраняется при покупке и переходит к новому владельцу вместе с автомобилем.

В некоторых случаях суд может отказать вам в прекращении залога, если окажется, что вы заблаговременно не проверили машину перед покупкой. Поэтому не забудьте проверить автомобиль на залог и не связывайтесь с сомнительными продавцами, так как узнать, в залоге ли авто, намного проще и быстрее, чем разбираться с сомнительной покупкой в суде.

Взяли в кредит машины и нечем платить долг? – как найти выход из ситуации

Вы взяли автомобиль в кредит, но неожиданно возникли финансовые проблемы? Ситуация не редкая, попасть в нее может каждый человек. Вы лишились работы или возникли серьезные проблемы со здоровьем — все это может стать причиной того, что погашать кредит становится сложно. И Вы бы рады выплатить остаток задолженности и не отказываетесь от обязательств, но на данный момент случилось непредвиденное и возникли финансовые трудности. Что делать, если нечем платить автокредит? Как справиться с финансовыми трудностями и не лишиться машины?

Содержание статьи

Какая ответственность грозит за неуплату автокредита

Если заемщик не пытается уладить с банком возникшие трудности, перестает платить и не идет на контакт, то, к сожалению, дело может дойти до суда. И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Что делать, если не получается расплатиться

Рано отчаиваться! Ситуация не безвыходная. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь сразу выйти с банком на контакт и сообщить о денежных трудностях. Вероятнее всего, выход найдется и судебного разбирательства удастся избежать. Какие есть варианты решения проблемы?

Вероятнее всего, выход найдется и судебного разбирательства удастся избежать. Какие есть варианты решения проблемы?

- Страховка по кредиту. Если есть договор страхования, тщательно перечитайте его. Возможно, болезнь или потеря работы будут являться страховым случаем, тогда страховая компания обязана провести выплаты. Они могут быть как единовременными, так и ежемесячными.

- Продажа автомобиля. Если транспортное средство не в залоге и не под арестом, можно самостоятельно его продать и погасить задолженность.

- Попробовать договориться с банком. Нужно обратиться в банк и сообщить о своей финансовой проблеме. Нет смысла скрываться. Возможно, Вам будет предложен какой-то выход. Иногда в договорах сразу указываются условия льготного периода на случай материальных трудностей.

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств. Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Как получить помощь от кредитной организации

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

- справка об инвалидности;

- справки о заболевании, ограничивающем трудовую деятельность;

- справки о проведении дорогостоящей операции или о ее необходимости;

- приказ о сокращении с должности или увольнении, трудовая книжка;

- исковое заявление о задержке работодателем зарплаты, заявление о приостановке работы;

- свидетельство о смерти созаемщика, который помогал оплачивать кредит;

- документы о повреждении имущества, приносящего доход;

- свидетельство о рождении детей, если в семье пополнение.

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Помощь коллекторского агентства ЭОС

Если Вы взяли кредит на машину, но его нечем платить, не волнуйтесь. В трудной ситуации может оказаться каждый. В коллекторском агентстве ЭОС Вам обязательно постараются помочь найти выход. Сотрудничество с нами — это отличная возможность для многих людей, имеющих проблемы с задолженностью по автокредиту. Мы относимся к проблеме человека с пониманием. Если Вы наш клиент, пожалуйста, свяжитесь с нашим сотрудником, чтобы узнать, какие специальные предложения предусмотрены компанией именно для Вас. Во время разговора со специалистом ЭОС будьте готовы подтвердить свою личность, ответив на несколько вопросов. Это необходимая мера безопасности. Чтобы решить имеющиеся проблемы с автокредитованием, действуйте грамотно и без паники, а мы Вам в этом поможем.

Залог автомобиля. Эффект запоздавшей регистрации

Недавно гражданская коллегия ВС (№ 53-КГ21-1-К8 от 4 мая 2021) рассмотрела интересный спор о залоге автомобиля. Дело рассматривали судьи С.В. Романовский (докладчик), А.П. Киселев и М.В. Кротов.

Дело рассматривали судьи С.В. Романовский (докладчик), А.П. Киселев и М.В. Кротов.

Правовой вопрос, который встал перед коллегией, я придумал сам для себя уже довольно давно и эту задачку мы со слушателями моего курса по обеспечению обязательств всегда разбираем на лекциях по публичности залогов. И тут такое совпадение — именно этот вопрос попадает на разрешение в коллегию.

Я с большим уважением отношусь к текстам актов, докладчиком по которым выступает судья Романовский. Они очень хороши по своему содержанию, по качеству проработки правовой позиции и по юридической аргументации. Я бы даже сказал, что они ничуть не хуже постановлений Президиума ВАС РФ. Собственно, это одно и немногих светлых пятен в деятельности гражданской коллегии ВС.

Но с комментируемым определением я, увы, никак не могу согласиться. Оно основано на каком-то избыточном юридическом формализме, да и сам финальный вывод коллегии мне кажется не очень справедливым. А ведь именно поиск справедливого решения (а не формальное применение положений законов) и является главной задачей суда!

Возможно, в деле есть какие-то обстоятельства, которые «остались за кадром» и из-за которых дело было разрешено так, как оно было разрешено. Но нам — читателям текста определения — это, увы, не известно. Но даже в этом случае упрек к определению сохраняется: не может быть «закадровых обстоятельств», повлиявших на правовые выводы суда, которые никак не отражаются и не комментируются в тексте решения.

Но нам — читателям текста определения — это, увы, не известно. Но даже в этом случае упрек к определению сохраняется: не может быть «закадровых обстоятельств», повлиявших на правовые выводы суда, которые никак не отражаются и не комментируются в тексте решения.

Итак, фабула дела такова.

В декабре 2014 банк заключил кредитный договор с гражданином Л. и взял в залог автомобиль в обеспечение долга. При этом информация о залоге автомобиля в реестре залоговых уведомлений размещена не была.

В апреле 2016 гражданин Л. продал автомобиль гражданину В.

В декабре 2016 банк все-таки разместил информацию о залоге автомобиля в реестре залоговых уведомлений.

В феврале 2017 автомобиль был приобретен у В. гражданином И.

В связи с тем, что заемщик перестал исполнять обязательства по кредитному договору банк обратился в суд с иском о взыскании долга и об обращении взыскания на заложенный автомобиль. Гражданин И. подал встречный иск о признании залога прекращенным.

Гражданин И. подал встречный иск о признании залога прекращенным.

Суды иск удовлетворили, во встречном иске отказали. Суды сослались на то, что гражданин И. не может считаться добросовестным покупателем автомобиля, потому что на момент приобретения им автомобиля залог был раскрыт в публичном реестре.

Коллегия ВС отменила акты и направила дело на повторное рассмотрение в апелляцию (я не устану повторять, что эта очень распространенная в деятельности коллегии практика чрезвыйчано странная; это неправильно и — я бы даже сказал — неконституционно, потому что нарушает право на суд, ведь коллегия фактически лишает проигравшую сторону дела одной проверочной инстанции!).

Аргументация коллегии такова: в связи с тем, что залог не был раскрыт до декабря 2016 года, гражданин В., приобретший автомобиль от залогодателя в апреле 2016, был добросовестным приобретателем. Следовательно, в апреле 2016 залог прекратился в соответствии со ст. 352 ГК. Поэтому гражданин И. купил этот автомобиль уже свободным от залога, даже несмотря на наличие записи в реестре залоговых уведомлений.

В определении эта мысль выражена следующим образом:

«… при переходе по возмездной сделке права собственности на заложенное имущество от залогодателя к добросовестному приобретателю, совершенной после 1 июля 2014 г., залог прекращается в силу закона.

Следовательно, в силу указанных обстоятельств имущество лишается признаков предмета залога, в том числе и в случае внесения его в дальнейшем в реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты, а последующие приобретатели такого имущества не несут обязанностей залогодателя независимо от их осведомленности о том, что ранее в момент отчуждения имущества добросовестному приобретателю оно было заложено».

К этой фразе, разумеется, могут быть терминологические (например, странным выглядит выражение «лишается признаков предмета залога») и стилистические замечания, но мысль понятна: один раз прекратившись (в связи с добросовестностью первого покупателя), залог в отношении второго покупателя уже не возродится. Перефразируя знаменитую фразу из GoT: что мертво, восстать не может.

Перефразируя знаменитую фразу из GoT: что мертво, восстать не может.

Допустим, что гражданин В. действительно добросовестный покупатель заложенного автомобиля (это, конечно, надо будет изучать на новом рассмотрении дела, ведь если это не так и гражданин В. знал или должен был знать о залоге, то все построения коллегии рассыпаются).

Это действительно означает, что совершенная им в апреле 2016 купля прекратила залог. Это в свою очередь, означает, что уведомление о залоге, сделанное нотариусом в декабре 2016, совершено в отношении несуществующего залога.

Однако не может не обращать на себя внимание, что гражданин И., покупая автомобиль, не мог не знать о залоге.

Представим себе действия И. перед покупкой: он заходит на сайт реестра залогов, вбивает VIN покупаемого им с рук автомобиля и видит, что он в залоге. Дальше он говорит продавцу: «Ты мне заложенное продаешь!», продавец отвечает: «Да? Странно, когда я покупал никакого залога не было, это наверное, ошибка». Покупатель отвечает: «Ну ладно, пусть ошибка. Тогда скинь цену хотя бы немного из-за всех этих проблем». Продавец: «Ну давай, немного снижу цену». Договор заключен.

Покупатель отвечает: «Ну ладно, пусть ошибка. Тогда скинь цену хотя бы немного из-за всех этих проблем». Продавец: «Ну давай, немного снижу цену». Договор заключен.

Неужели эта готовность покупателя стать собственником автомобиля, находящегося в залоге, вообще не имеет никакого значения? Мне кажется, ответ на этот вопрос должен быть таким: конечно же имеет. Покупатель знает залогодержателя, знает сумму долга, знает предмет залога — и такой его воли достаточно для того, чтобы признать совершенные им действия установлением нового (раз уж старый прекратился!) залога в отношении автомобиля в пользу банка.

Другой сценарий. Гражданин И. купил автомобиль «вслепую», не проверяя реестр залогов. Это, конечно, нетипичное поведение при такой сделке, особенно с учетом того, что автомобиль достаточно дорогой (это был Land Cruiser 200). Но если дело было именно так (и гражданин И. ничего не проверял), то ему, видимо, было все равно, заложен или не заложен автомобиль. Почему тогда защиту получает такое неосмотрительное поведение? Гражданину И. просто … повезло, что предыдущий собственник был добросовестным покупателем. Вряд ли везение — это достаточное основание для того, чтобы дать ему защиту.

просто … повезло, что предыдущий собственник был добросовестным покупателем. Вряд ли везение — это достаточное основание для того, чтобы дать ему защиту.

Поэтому, вывод коллегии о том, что в иске к И. должно быть отказано, будет верным только при одном условии: должно быть доказано, что в момент покупки автомобиля гражданин И. достоверно знал о том, что предыдущий собственник (гражданин В.) является добросовестным приобретателем, так как только это обстоятельство служит основанием для прекращения залога. И потому, покупая автомобиль, в отношении которого было зарегистрировано залоговое уведомление, он совершенно точно знал об отсутствии залога и не имел намерения становится новым залогодателем. Именно таких (может быть, довольно тонких) рассуждений я и ожидал, честно говоря, от судьи Романовского. Предлагаемое же коллегией решение мне кажется излишне формальным и прямолинейным.

PS. Кстати, это дело хорошо показывает, что решение проблемы добросовестного покупателя, предложенное в свое время Пленумом ВАС РФ (п. 25 ППВАС 10) в 2011, было удачнее нынешней нормы 352 ГК.

25 ППВАС 10) в 2011, было удачнее нынешней нормы 352 ГК.

Правовая позиция ВАС РФ предлагала не прекращать залог, а отказывать в иске об обращении взыскания на заложенное имущество, если его собственником стало лицо, не знавшее о залоге. При таком подходе иск банка к гражданину И. безо всяких сомнений подлежал бы удовлетворению.

Наше обещание | Первая команда Subaru

Мы гарантируем вам, нашему клиенту,

самому важному лицу в нашем представительстве следующее:

- Кому предоставить вам 100% прозрачное ценообразование. Наша рыночная стоимость в Интернете Цена (iMVP) определяется и устанавливается рынком Вирджинии, а не нами, и рассчитывается с использованием справедливой рыночной стоимости Kelley Blue Book. Ты получаешь невероятно низкая цена сразу. Быстро, честно, легко!

- Кому

предоставить вам поистине исключительный опыт покупки чистой сделки от

в тот момент, когда вы позвоните нам, напишите нам по электронной почте, войдете в наши двери или посетите наш

Веб-сайт. Ваша цена iMVP включает фрахт, но не включает

скидки, на которые вы не можете претендовать, например, выпускник колледжа или военный

скидки.

- Быстро поприветствовать и вежливо, и найти время, чтобы выслушать свои желания, потребности, торговые ожидания, первоначальный взнос и ежемесячные платежные требования до Представляем вам наш инвентарь.

- Кому дать нашим клиентам дополнительные преимущества нашей программы «Великие ценности для жизни» с заменой масла на всю жизнь, ваш двигатель покрывается на всю жизнь, ваше состояние осмотры и многое другое покрывается пожизненно (см. страницу Values for Life для подробности).

- Сделать все возможное, чтобы удовлетворить ваши потребности, имея то, что у нас есть на складе, чтобы доставка не задерживалась.

- Чтобы дать полное представление о транспортном средстве, которое вы хотите приобрести.

- Совершить полную демонстрацию нового автомобиля, который вы хотите приобрести.

- Чтобы оценить ваш обмен в удобное для вас время, а не для нас.

- Чтобы гарантировать ваше удовлетворение, предлагая вам нашу 48-часовую программу «Верни его».

- Чтобы доставить ваш новый автомобиль First Team чистым внутри и снаружи и в наилучшем рабочем состоянии.

- Чтобы связаться с нами в течение двух недель после доставки по телефону или лично, чтобы убедиться, что мы выполнили все наши обязательства, и продолжать наблюдение, пока вы являетесь нашим клиентом.

- Чтобы предоставить вам быстрое и вежливое обслуживание в наших отделах обслуживания и запчастей, а также предоставить вам пожизненную гарантию на запчасти и обслуживание.

- Чтобы предложить вам конкурентоспособное кредитное и лизинговое финансирование и убедиться, что вы знаете: вы можете получить собственное финансирование; Процентные ставки могут быть предметом переговоров; Мы можем удержать часть финансовых сборов или другую компенсацию за организацию вашего финансирования; Покупка средств защиты не требуется для получения финансирования или более низкой ставки.

- Чтобы предложить удобство замены масла и смазки через нашу службу Fast Team Express.

- Чтобы улучшить ваше владение, предлагая вам продукты для защиты вашей покупки, такие как контракты на обслуживание, предоплаченное обслуживание, защита от кражи, защита от разрывов и т. Д.

Ваша цена iMVP включает фрахт, но не включает

скидки, на которые вы не можете претендовать, например, выпускник колледжа или военный

скидки.

Ваша цена iMVP включает фрахт, но не включает

скидки, на которые вы не можете претендовать, например, выпускник колледжа или военный

скидки.

Краткосрочные денежные средства за титул

Ссуды на покупку автомобиля предлагают возможность быстрого одобрения краткосрочной ссуды, но, как правило, они очень дороги. Чтобы получить ссуду на право собственности на автомобиль, вам необходимо заложить свой автомобиль в качестве залога, передав право собственности кредитору до тех пор, пока ссуда не будет полностью погашена.Взаимодействие с другими людьми

Если у вас нет других вариантов — например, вам срочно нужны средства для оказания неотложной медицинской помощи, — получение титульного займа может иметь смысл. Но в большинстве случаев эти ссуды дороже, чем они стоят, и вы рискуете потерять свою машину, когда воспользуетесь ею.

Как работают ссуды под залог автомобиля

Чтобы взять взаймы под свой автомобиль, вам необходимо иметь достаточно капитала для финансирования ссуды. Во многих случаях вам необходимо выплатить любые другие ссуды, использованные для покупки автомобиля, но некоторые кредиторы позволяют вам брать ссуду, если вы все еще выплачиваете стандартный ссуду на покупку автомобиля.В среднем эти ссуды могут составлять от 100 до 5500 долларов.

Сумма, которую вы можете взять в долг, зависит от стоимости вашего автомобиля или собственного капитала. Чем больше значение, тем больше денег вы можете получить. Но не надейтесь выжать полную стоимость автомобиля из титульного займа. Кредиторы хотят упростить для себя возврат своих денег, поэтому они ссужают только то, что могут быстро и легко получить, если им придется вернуть во владение и продать автомобиль. Большинство кредиторов предлагают ссуды на сумму от 25% до 50% от стоимости вашего автомобиля.Они также могут установить на ваш автомобиль устройство GPS-слежения, чтобы никто не спрятал машину, вместо того, чтобы погасить ссуду.

Хотя вы можете получить ссуды под залог автомобиля в финансовых компаниях, расположенных на витрине магазина, вы также можете получить ссуду под свой автомобиль через свой кредитный союз или банк.

Погашение кредита

Правовые ссуды представляют собой краткосрочные ссуды со сроком погашения от 15 до 30 дней. Это означает, что вам нужно быстро найти средства для полного погашения, известного как воздушный шар, а это редко бывает так просто, как вы надеялись.В некоторых случаях вы можете продлить погашение, «пролонгировав» ссуду.

Прокатный

Вместо выплаты ссуды вы можете получить новую 30-дневную ссуду. Однако пролонгация кредита становится чрезвычайно дорогим способом получения кредита — вам придется платить комиссию за новый кредит каждый раз, когда вы это делаете. Законы штата иногда ограничивают возможность переворота.

Процентные ставки

Вы можете увидеть, что ваш кредитор взимает 25% процентов за один месяц, что может показаться не таким уж плохим. Однако, если вы будете держать этот заем в течение всего года, годовая процентная ставка (APR) будет равна примерно 300%.

Однако, если вы будете держать этот заем в течение всего года, годовая процентная ставка (APR) будет равна примерно 300%.

Общие затраты на заимствование

Затраты на титульные займы высоки. Кредиторы обычно взимают более высокие процентные ставки, чем вы платите по кредитным картам. Законы штата часто ограничивают процентные ставки, но эти ограничения все еще довольно высоки. Более того, вы обычно платите комиссию за получение титульного займа, и эти сборы увеличивают стоимость заимствования. Даже если комиссия не называется «процентами», вы все равно платите ее, потому что она включает ее в остаток по ссуде.Как и ссуды до зарплаты, титульные ссуды могут привести к тому, что вы выплатите в несколько раз больше, чем занимаете, что в сумме приведет к значительным расходам для финансирования ваших потребностей.

Потеря машины

Одна из самых больших проблем с титульным кредитом — это риск потери автомобиля. Согласно исследованию, проведенному в мае 2016 года Бюро финансовой защиты потребителей, у каждого пятого заемщика был возвращен автомобиль. Если вы не в состоянии справиться с платежами, кредитор может завладеть автомобилем, продать его и оставить себе доля денег.Во многих случаях кредиторы сохраняют общую сумму выручки от продаж, потому что это была стоимость автомобиля на рынке перепродажи.

Если ваш автомобиль будет возвращен в собственность, все может быстро пойти под откос. Возможно, вы не сможете приступить к работе и продолжать получать доход. Дорога на работу и обратно займет значительно больше времени. Эта более продолжительная поездка на работу влияет на качество вашей жизни, поскольку вам и вашей семье будет сложно выполнять повседневные задачи, такие как покупки и добраться до школы. Если вам не нужно подвергать свою машину опасности, не делайте этого.

Альтернативы титульным займам

Изучите альтернативы, прежде чем получить титульный заем. Приведенные ниже варианты могут не показаться привлекательными, но они могут быть лучше, чем получение денег за титул.

- Персональный заем может быть вашим лучшим вариантом, если вы должны занять. Вам не нужно закладывать залог, и вы можете получить более низкую ставку. Спросите в своем банке или кредитном союзе о получении более долгосрочной ссуды.

- Кредитные карты редко бывают разумным способом заимствования, но это необеспеченные ссуды, которые не несут риска возврата во владение.

- Дополнительный доход также может помочь вам пережить тяжелые времена. Если вы можете взять другую работу, даже временно, вы, скорее всего, выйдете вперед. Дополнительная работа может быть неприятной или даже невозможной, но ее стоит оценить.

- Сокращение затрат легче сказать, чем сделать, но если временные жертвы могут помочь вам выжить в трудную минуту, это, вероятно, лучший вариант.

- Понизьте версию вашего автомобиля, если у вас более дорогая машина, чем вам нужно.Возможно, вы сможете заработать деньги, продав эту машину, купив что-нибудь менее дорогое и сохранив разницу.

Вам не нужно закладывать залог, и вы можете получить более низкую ставку. Спросите в своем банке или кредитном союзе о получении более долгосрочной ссуды.

Вам не нужно закладывать залог, и вы можете получить более низкую ставку. Спросите в своем банке или кредитном союзе о получении более долгосрочной ссуды. Если вам необходимо использовать ссуду под залог наличными, спланируйте, как вы ее выплатите, прежде чем брать ссуду, чтобы ничего не оставлять на волю случая. Устранение этого долга должно стать вашей основной финансовой целью.

Устранение этого долга должно стать вашей основной финансовой целью.

Наш залог

Наше обещание

Вот что такое «Хорошие люди… Великие ценности!» это все о.

Мы гарантируем вам, нашему клиенту, самому важному человеку в нашем представительстве следующее:

- Чтобы предоставить вам поистине исключительный опыт покупки с чистой сделкой с того момента, как вы позвоните нам, напишите нам, войдете в наши двери или посетите наш веб-сайт.

- Чтобы быстро и вежливо поприветствовать вас и найти время, чтобы выслушать ваши желания, потребности, торговые ожидания, первоначальный взнос и требования к ежемесячным платежам, прежде чем познакомить вас с нашим инвентарем.

- Чтобы предоставить вам быстрое, справедливое и простое ценообразование на все наши новые автомобили. Наша мгновенная рыночная стоимость в Интернете (iMVP) определяется и устанавливается рынком Вирджинии, а не нами, и рассчитывается с использованием справедливой рыночной стоимости Kelley Blue Book. Вы сразу получаете невероятно низкую цену, подкрепленную нашей эксклюзивной Гарантией низкой цены в 500 долларов.Мгновенная цена, мгновенная экономия, 1 ОТЛИЧНЫЙ опыт.

- Сделать все возможное, чтобы удовлетворить ваши потребности, имея то, что у нас есть на складе, чтобы доставка не задерживалась.

- Чтобы дать полную и полную презентацию о транспортном средстве, которое вы хотите приобрести.

- Совершить полную демонстрацию нового автомобиля, который вы хотите приобрести.

- Чтобы оценить ваш обмен в удобное для вас время, а не для нас.

- Чтобы гарантировать ваше удовлетворение, предоставив вам нашу 48-часовую программу «Верни его».

- Чтобы предоставить нашим клиентам дополнительную ценность нашей программы «Ценности для жизни» (см. Подробности на странице «Ценности для жизни»).

- Чтобы доставить ваш новый автомобиль First Team чистым внутри и снаружи и в наилучшем рабочем состоянии.

- Чтобы связаться с нами в течение двух недель после доставки по телефону или лично, чтобы убедиться, что мы выполнили все наши обязательства, и продолжать наблюдение, пока вы являетесь нашим клиентом.

- Чтобы предоставить вам быстрое и вежливое обслуживание в наших отделах обслуживания и запчастей, а также предоставить вам пожизненную гарантию на запчасти и работу.

- Чтобы предложить вам конкурентоспособное кредитное и лизинговое финансирование и убедиться, что вы знаете: вы можете получить собственное финансирование; Процентные ставки могут быть предметом переговоров; Мы можем удержать часть финансовых сборов или другую компенсацию за организацию вашего финансирования; Покупка средств защиты не требуется для получения финансирования или более низкой ставки.

- Чтобы предложить удобство замены масла и смазки менее чем за 30 минут с помощью нашего быстрого обслуживания Fast Team.

- Для улучшения вашего опыта владения, предлагая вам продукты для защиты вашей покупки, такие как контракты на обслуживание, предоплаченное обслуживание, защиту от кражи, защиту от разрывов и т.

Вы сразу получаете невероятно низкую цену, подкрепленную нашей эксклюзивной Гарантией низкой цены в 500 долларов.Мгновенная цена, мгновенная экономия, 1 ОТЛИЧНЫЙ опыт.

Вы сразу получаете невероятно низкую цену, подкрепленную нашей эксклюзивной Гарантией низкой цены в 500 долларов.Мгновенная цена, мгновенная экономия, 1 ОТЛИЧНЫЙ опыт.

| понедельник | 9:00 — 20:00 |

| вторник | 9:00 — 20:00 |

| среда | 9:00 — 20:00 |

| четверг | 9:00 — 20:00 |

| пятница | 9:00 — 20:00 |

| суббота | 9:00 — 19:00 |

| воскресенье | Закрыто |

| понедельник | 7:30 — 17:30 |

| вторник | 7:30 — 17:30 |

| среда | 7:30 — 17:30 |

| четверг | 7:30 — 17:30 |

| пятница | 19:30 — 17:30 |

| суббота | 8:00 — 16:00 |

| воскресенье | Закрыто |

| понедельник | 8:00 — 17:00 |

| вторник | 8:00 — 17:00 |

| среда | 8:00 — 17:00 |

| четверг | 8:00 — 17:00 |

| пятница | 8:00 — 17:00 |

| суббота | 8:00 — 16:00 |

| воскресенье | Закрыто |

| понедельник | 8:00 — 17:00 |

| вторник | 8:00 — 17:00 |

| среда | 8:00 — 17:00 |

| четверг | 8:00 — 17:00 |

| пятница | 8:00 — 17:00 |

| суббота | Закрыто |

| воскресенье | Закрыто |

Paretti Motors | Дилер в Метаири, Лос-Анджелес

Паретти Моторс | Дилер в Metairie, LA Сохраненные автомобилиСОХРАНЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

У вас нет сохраненных машин!

Ищите эту ссылку в избранном:

Сохранить

После того, как вы сохранили несколько транспортных средств, вы можете просмотреть их здесь в любое время.

Семья дилеров Паретти

Имея более чем 80-летний опыт работы, у Paretti есть все необходимое, чтобы поддержать вас, ваш автомобиль и наше сообщество.Мы хотим, чтобы вы совершали покупки, обслуживали и водили с уверенностью, поэтому каждый новый автомобиль Paretti сопровождается нашим обязательством Paretti. Наше обещание удовлетворенности означает, что мы здесь, чтобы помочь вам покупать с уверенностью. Если вам не нравится ваш автомобиль, вы можете обменять его в течение 48 часов на другой, имеющийся в наличии! * Наше обещание стиля означает, что мы хотим, чтобы вы ездили стильно. С каждым новым автомобилем Paretti вы получите до 250 долларов на бесплатную покраску и ремонт вмятин! † Наши обязательства по предоставлению услуг означают, что вы получите квалифицированное обслуживание правильно.Действительно при замене масла, жидкостей, осмотре. Должен быть завершен в течение 1 года с момента покупки автомобиля. Взаимодействие с другими людьми

С каждым новым автомобилем Paretti вы получите до 250 долларов на бесплатную покраску и ремонт вмятин! † Наши обязательства по предоставлению услуг означают, что вы получите квалифицированное обслуживание правильно.Действительно при замене масла, жидкостей, осмотре. Должен быть завершен в течение 1 года с момента покупки автомобиля. Взаимодействие с другими людьми

Закрыть

Паретти Моторс 29.999608, г. -90.1175559.

автокредитов с плохим кредитом и новые программы залога Chrysler

Текущий раунд стимулов для новых автомобилей Chrysler плюс дополнительная программа возврата безрисковых автомобилей означает больше возможностей для покупателей, надеющихся профинансировать новый автомобиль с помощью автокредитования с плохой кредитной историей.

Веб-сайты с плохой кредитной историей

Веб-сайты с плохой кредитной историей, такие как наш сайт www.autocreditexpress.com помог тысячам потребителей с плохой кредитной историей восстановить свой автокредит. В частности, соискатели могут начать новую главу в своей жизни, заполнив нашу онлайн-заявку на автокредит с плохой кредитной историей и оплатив покупку нового автомобиля или нового подержанного автомобиля с помощью автокредитов на случай плохой кредитной истории. Сделав это, многие из них смогли повысить свои баллы FICO и восстановить кредит на автомобиль, финансируя автомобиль через одного из наших аффилированных дилеров.

В частности, соискатели могут начать новую главу в своей жизни, заполнив нашу онлайн-заявку на автокредит с плохой кредитной историей и оплатив покупку нового автомобиля или нового подержанного автомобиля с помощью автокредитов на случай плохой кредитной истории. Сделав это, многие из них смогли повысить свои баллы FICO и восстановить кредит на автомобиль, финансируя автомобиль через одного из наших аффилированных дилеров.

Но процесс восстановления автокредитования может оказаться дорогостоящим, особенно если вы не знаете, что делать.Если вы сделаете ошибку, это может привести к повторному вступлению во владение. Если это произойдет, единственным оставшимся выбором для большинства покупателей будет тотализатор.

Плохая кредитная история и льготы и скидки на новые автомобили

Несмотря на то, что большинство покупателей плохой кредитной автокредиты в конечном итоге приобретают подержанный автомобиль, на рынке есть ряд доступных новых автомобилей, которые при правильных стимулах могут сделать новый автомобиль почти такой же доступный, как и многие подержанные автомобили. В июле корпорация Chrysler объявила о новых автомобильных стимулах, которые не только включают низкие ставки годовых для наиболее квалифицированных клиентов, но также предлагают альтернативные программы возврата денег и даже дополнительную политику 60-дневного возврата, которой могут воспользоваться даже покупатели автокредитов с плохой кредитной историей. из.

Июль Поощрение новых автомобилей Chrysler

Поощрение новых автомобилей Chrysler :

Хотя Chrysler 300 и Town and Country, а также Dodge Challenger Charger и Grand Caravan выходят за рамки бюджетов большинства плохих покупателей кредита, как Chrysler PT Cruiser и седан Sebring вполне могут подойти. Июльские льготы для этих автомобилей:

• 2010 Sebring Limited и Touring — денежное пособие для клиентов в размере 2000 долларов

• PT Cruiser 2010 — денежное пособие для клиентов в размере 2000 долларов

Поощрение для новых автомобилей Jeep :

Большинство моделей Jeep имеют хорошие цены. диапазон $ 20 000 плюс, что делает их слишком дорогими для большинства плохих покупателей кредита.Исключением может быть Compass Sport 4×2 2010 года по базовой цене 15 995 долларов или Compass Sport 4×4 с базовой ценой 17 495 долларов.

диапазон $ 20 000 плюс, что делает их слишком дорогими для большинства плохих покупателей кредита.Исключением может быть Compass Sport 4×2 2010 года по базовой цене 15 995 долларов или Compass Sport 4×4 с базовой ценой 17 495 долларов.

• 2010 Compass Sport — денежное довольствие для клиентов в размере 1500 долларов

Льготы для новых автомобилей Dodge :

Модели Dodge Avenger и Caliber попадают в верхний диапазон того, что могут себе позволить многие покупатели автокредитов с плохой кредитной историей, и обе имеют льготы в этом месяце . В частности, Caliber Express имеет стартовую цену в 17 630 долларов до скидки.

• 2010 Dodge Avenger SXT — денежное пособие для клиентов в размере 2000 долларов

• Dodge Caliber 2010 года — денежное пособие для клиентов в размере 1000 долларов

Chrysler Group Pledge Program

В конце прошлой недели Chrysler Group LLC объявила о своей новой программе обещаний, которая позволяет потребителям возвращать новый автомобиль в течение 60 дней, если они не довольны покупкой, плюс компания сделает первые два месяца платежи для потребителя (до 500 долларов в месяц, максимум 1000 долларов).

Доступно для большинства автомобилей Chrysler 2010 года выпуска, клиенты могут выбрать программу Chrysler и Jeep «Бесплатная покупка с сожалением», программу Dodge «60-дневный тест-драйв» или программу Ram Truck «60-дневное рукопожатие» вместо денежных средств клиента. пособие на эти автомобили.

Итог

Даже если ваш кредитный рейтинг попадает в диапазон субстандартных кредитов, покупатели ссуды на покупку автомобиля с плохой кредитной историей все равно могут претендовать на получение потребительских денежных средств или 60-дневную политику возврата, предлагаемую для большинства автомобилей Chrysler, Jeep и Dodge, которые поможет снизить ежемесячный платеж и общие финансовые затраты или даст вам больше спокойствия с плохой кредитной авто ссудой.

Автомобиль нужен каждому. Прежде чем покупать автомобиль у местного дилера по продаже автомобилей, подумайте о том, чтобы подать заявку на автокредитование с плохой кредитной историей в Auto Credit Express, ведущей национальной службе покупки автомобилей для людей с плохой кредитной историей. Наша кредитная заявка зашифрована, поэтому ваша личная информация в безопасности, и вы можете заполнить ее, не выходя из дома.

Наша кредитная заявка зашифрована, поэтому ваша личная информация в безопасности, и вы можете заполнить ее, не выходя из дома.

Так почему бы не начать процесс восстановления своей кредитной истории, заполнив нашу онлайн-заявку на ссуду на покупку автомобиля.

Обещание Аль-Пьемонте Форда | Аль Пьемонте Форд

БЕСПЛАТНАЯ замена масла (3) при каждой покупке нового или подержанного автомобиля. Вы можете воспользоваться нашей службой Quick Lane в расширенное рабочее время, включая субботу.

БЕСПЛАТНАЯ мойка автомобилей при покупке вашего нового или подержанного автомобиля, пока вы владеете автомобилем. Каждый раз, когда ваш автомобиль обслуживается, он также получает бесплатную автомойку.

БЕСПЛАТНЫЕ автомобили в аренду На время обслуживания или ремонта вашего автомобиля.

Если ремонт вашего автомобиля сложен или требует длительного периода времени, мы предлагаем бесплатную аренду автомобиля, чтобы у вас не было проблем в течение дня.

Body Shop на месте.

Наш комплексный центр по ремонту автомобильных кузовов и ДТП расположен на территории, поэтому мы можем быстро и удобно удовлетворить ваши потребности. Наши специалисты по ремонту столкновений имеют высшие сертификаты Ford Master и Aluminium Certified и позаботятся о вашем автомобиле.

Салон для клиентов с бесплатным Wi-Fi.

В нашем просторном и комфортабельном лаундже для клиентов есть развлекательная система высокого разрешения, кафе-бар, прохладительные напитки и бесплатный Wi-Fi для всех наших клиентов и их гостей.

Полный модельный ряд коммерческих фургонов и грузовиков.

Al Piemonte Ford — один из ведущих поставщиков коммерческих грузовиков и автопарков для продажи в районе Чикаго и во всем штате Иллинойс. Мы предлагаем разнообразный модельный ряд, который включает отмеченные наградами Ford F150, пикапы, шасси с кабиной, Transit Connect, грузовые фургоны, минивэны, фургоны и Upfits.

Новые и подержанные автомобили, грузовики и внедорожники.

У нас есть огромный выбор новых автомобилей Ford, грузовиков, фургонов, кроссоверов и внедорожников, а также подержанных автомобилей Ford поздних моделей и качественных автомобилей от различных производителей.Просмотрите наш список новых автомобилей или список подержанных автомобилей в Интернете, позвоните нам по телефону (866) 303-8118 или загляните в наш современный выставочный зал сегодня.

Варианты финансирования.

В Al Piemonte Ford мы предлагаем конкурентоспособные ставки и условия финансирования на наш большой выбор новых и подержанных грузовиков, автомобилей и внедорожников. Мы работаем с более чем 40 различными кредиторами, чтобы обеспечить лучшие ставки и условия. Независимо от вашего финансового положения или кредитного рейтинга, мы можем помочь вам получить финансирование. Если у вас хороший кредит, плохой кредит или даже нет кредита, это не проблема! Свяжитесь с нами сегодня и узнайте, чем мы можем помочь.

(COVID-19) — корпоративные продажи автомобилей

Расширяя наше обязательство о полной чистоте ® для повышения мер безопасности для клиентов и сотрудников, Enterprise теперь является членом коалиции Clorox® Safer Today Alliance ™ чтобы помочь создать более здоровые общие пространства сейчас и в будущем.

Как член Clorox® Safer Today Alliance ™ , Enterprise получает постоянную поддержку и научные рекомендации по усиленным мерам безопасности от экспертов клиники Кливленда и Фонда CDC.

Кроме того, Enterprise с гордостью предлагает программу с использованием Clorox ® , одного из пользующихся наибольшим доверием брендов в области мощной очистки, и реализует краткосрочные и долгосрочные усовершенствования нашего обязательства по обеспечению полной очистки.

Мы предоставляем одноразовые дезинфицирующие салфетки Clorox для каждого автомобиля, чтобы дать вам дополнительную уверенность во время тест-драйва. Дезинфицирующие салфетки Clorox одобрены EPA для уничтожения SARS-CoV-2, вируса, вызывающего COVID-19, при использовании по назначению на твердых непористых поверхностях.К каждой салфетке прилагаются инструкции по применению и инструкции по ее применению на твердых непористых поверхностях автомобиля, которые не вызывают прикосновения.

Мы постоянно ищем способы повысить чистоту и безопасность. Помимо уверенности в том, что ваш автомобиль очищается и дезинфицируется между каждым тест-драйвом, вы также можете быть уверены в том, что мы воспользуемся каждой возможностью для улучшения мер по охране здоровья и безопасности, которые в настоящее время практикуются на наших предприятиях.

Чистота транспортных средств всегда была важна для нас, но в настоящее время мы знаем, что чистота транспортных средств еще более важна.

Каждый из наших автомобилей проходит тщательную очистку между каждым тест-драйвом и подкрепляется Обязательством полной очистки. Это включает в себя чистку пылесосом, общую протирку и дезинфекцию дезинфицирующим средством, отвечающим ведущим требованиям органов здравоохранения, с особым вниманием к более чем 20 точкам касания, включая:

- Ключ и брелок для ключей

- Рулевое колесо

- Рулевая колонка

- Центральная консоль

- Вентиляционные отверстия

- Вспомогательная панель / сенсорный экран

- Подстаканники

- Отсеки

- Дверные карманы

- Поверхности сиденья

- Карманы для сидений

- Ремни безопасности

- Внутренние дверные ручки

- Наружные дверные ручки

- Зоны между сиденьем и консолью

- Зоны между сиденьем / дверными косяками

- Зеркало заднего вида / боковые зеркала заднего вида

- Козырьки / зеркала заднего вида

- Приборная панель

- Рычаг переключения передач / переключение передач

- Освобождение багажника

- 900

Мы также принимаем меры для немедленной изоляции и карантина любого транспортного средства, если это необходимо.