47 Вопрос. Формы собственности по действующему российскому законодательству.

В соответствии с ч.2. ст.8 Конституции РФ в Российской Федерации признаются защищёнными равным образом частная, государственная, муниципальная и иные формы собственности. Поэтому имущество может находиться в собственности граждан и юридических лиц, государства, субъектов РФ, муниципальных образований, т.е. всех субъектов гражданского права. Различие в субъектном составе этих форм определяет виды права собственности.

Частная собственность юридически оформляется в виде права собственности граждан и юридических лиц, государственная – в виде права собственности Российской Федерации (федеральная собственность) и права собственности республик, краёв, автономных округов(собственность субъектов РФ), муниципальная – в виде права собственности города, района, сельского поселения и иного муниципального образования.

Субъектами права частной собственности выступают:

-физические лица

-граждане

-иностранные граждане

-лица без гражданства

-юридические лица: коммерческие и некоммерческие организации

Субъектами права публичной (государственной и муниципальной) собственности выступают:

-Российская Федерация

— Субъекты РФ в отношении государственной собственности

-муниципальные образования в отношении муниципальной собственности.

ГК РФ определяет особенности приобретения и прекращения права собственности на имущество, владение, пользование и распоряжение им в зависимости от того, в собственности каких субъектов гражданского права находится данное имущество.

Граждане и юридические лица обладают правом иметь в частной собственности любое имущество, за исключением отдельных его видов (государственной, муниципальной собственности).

Государственная собственность в России — имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность и имущество, принадлежащее на праве собственности субъектам РФ: республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъектов РФ)).

Земля и другие природные ресурсы, не находящиеся в собственности граждан, юридических лиц либо муниципальных образований — государственная собственность.

Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям — муниципальная собственность. Права всех собственников защищаются равным образом.

Частная, государственная, муниципальная собственность — это формы собственности, предусмотренные Конституцией и ГК, но они не являются исчерпывающими. Так, в Законе РФ «Об основах федеральной жилищной политики» жилищный фонд подразделяется на частный, государственный, муниципальный, общественный и коллективный.

48. Приобретение права собственности. Переход права собственности к приобретателю по договору.

В основе приобретения права собственности лежат различные юридические факты (основания, способы приобретения права собственности)

Основания приобретения права собственности подразделяются на:

-первоначальные, т.е. не зависящие от прав предшествующего собственника на данную вещь.

-производные, т.е. при которых право собственности возникает по воле предшествующего собственника.

Первоначальные способы приобретения права собственности – это:

1.Создание новой вещи. Право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации.

2. Переработка. Если иное не предусмотрено договором, право собственности на новую движимую вещь, изготовленную лицом путём переработки не принадлежащих ему материалов, приобретается собственником материалов.

3. Обращение в собственность общедоступных для сбора вещей в случаях, когда в соответствии с законом, общим разрешением, данным собственником, или в соответствии с местным обычаем на определённой территории допускается сбор ягод, добыча рыбы и других водных биологических ресурсов, сбор или добыча других общедоступных вещей и животных. Право собственности на соответствующие вещи приобретает лицо, осуществляющее их сбор или добычу.

4.Самовольная постройка. По общему правилу, лицо, осуществившее самовольную постройку, не приобретает на неё право собственности. Право собственности на самовольную постройку может быть признано судом, а в предусмотренных законом случаях – в ином установленном законом порядке, за лицом, в собственности, пожизненном наследуемом владении, постоянном (бессрочном) пользовании которого находится земельный участок, где осуществлена постройка. В этом случае лицо, за которым признано право собственности на постройку, возмещает осуществившему её лицу расходы на постройку в размере, определённом судом.

5.Право собственности на бесхозяйные вещи (брошенные вещи, находка, безнадзорные животные)

6. Клад, т.е. зарытые в земле или сокрытые иным способом деньги или ценные предметы, собственник которых не может быть установлен либо в силу закона утратил на них право, поступает в собственность лица, которому принадлежит имущество (земельный участок, строение и т.п.), где клад был сокрыт, и лица, обнаружившего клад, в равных долях, соглашением между ними не установлено иное.

7. Приобретательная давность.

К производным способам приобретения права собственности относится приобретение права:

По договорам. Право собственности на имущество, которое имеет собственника, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества.

По наследству. В случае смерти гражданина право собственности на принадлежавшее ему имущество переходит по наследству к другим лицам в соответствии с завещанием или законом.

В результате реорганизации. В случае реорганизации юридического лица право собственности на принадлежавшее ему имущество переходит к юридическим лицам –правопреемникам реорганизованного юридического лица.

Передачей признаётся вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю вещей, отчуждённых без обязательства доставки. Вещь считается вручённой приобретателю с момента е фактического поступления во владение приобретателя или указанного им лица.

studfiles.net

Понятие имущества по российскому законодательству

В рамках настоящей статьи мы поговорим о центральном понятии в науке гражданского и предпринимательского права — понятии имущества. Понятия — это, как известно то, с чего начинается наука. Понятия важны для науки и, соответственно для науки гражданского и предпринимательского права в частности. Еще Рене Декарт говорил: «Точно определяйте значение слов и вы избавите мир от заблуждений» [13, с. 99] или в схожей трактовке «Люди избавились бы от половины неприятностей если бы сумели договориться о понятиях» [13, с. 99].

Действующее законодательство не дает окончательного варианта дефиниции «имущество», однако, коль скоро это понятие используется широко как в самом законодательстве, так и в судебной практике и доктрине, это не лишает нас возможности подойти системно к вопросу определения данного понятия. Наиболее широко интерпретации данного термина можно встретить в цивилистической науке.

Итак, при системном анализе норм ГК РФ, можно прийти к одному нехитрому выводу, что понятие имущества включает в себя вещи, в том числе деньги и ценные бумаги, имущественные права, обязанности имущественного характера, такого же мнения придерживаются и иные авторы [4, с. 239].

Отнесение имущественных прав к категории имущества неоднозначно оценивается различными учеными. Так, Е. А. Суханов считает нецелесообразным распространение цивилистического правового режима собственности на права требования [3, с. 181]. В отличие от Е. А. Суханова, М. И. Брагинский, являясь сторонником неоклассической модели собственности, предлагает распространять цивилистический правовой режим собственности и на права требования [1, с. 233–235].

Исходя из сложившейся практики Европейского Суда по правам человека, можно сделать вывод, что в собственности лица может находиться любое имущество, как выраженное в материальной форме (вещи), так и представляющее собой права на вещи и обязательственные права требования с распространением на них проприетарного режима. Собственность лица способна формироваться и за счет нереализованных требований, если в достаточной мере установлено, что оно может быть юридически реализовано. Соответствующая позиция Европейского Суда была отображена в его Постановлении от 7 мая 2002 г. по делу российского гражданина А. Бурдова [10].

Следовательно, придется признать возможным использование традиционных способов защиты права собственности и других вещных прав для защиты и восстановления прав, носящих обязательственный характер, что с точки зрения цивилистической догмы и юридической техники вряд ли возможно.

Обратимся нормативно-правовым актам публичного характера. Федеральный закон «Об исполнительном производстве» [19], содержит собственное понимание имущества должника и, в зависимости от вида, характеризует его:

«В случае отсутствия у должника-организации денежных средств, достаточных для удовлетворения требований, содержащихся в исполнительном документе, взыскание обращается на иное имущество, принадлежащее указанной организации на праве собственности, праве хозяйственного ведения или праве оперативного управления (за исключением имущества, на которое в соответствии с законодательством Российской Федерации не может быть обращено взыскание), независимо от того, где и в чьем фактическом пользовании оно находится, в следующей очередности:

1) в первую очередь — на движимое имущество, непосредственно не участвующее в производстве товаров, выполнении работ или оказании услуг, в том числе на ценные бумаги (за исключением ценных бумаг, составляющих инвестиционные резервы инвестиционного фонда), предметы дизайна офисов, готовую продукцию (товары), драгоценные металлы и драгоценные камни, изделия из них, а также лом таких изделий;

2) во вторую очередь — на имущественные права, непосредственно не используемые в производстве товаров, выполнении работ или оказании услуг;

3) в третью очередь — на недвижимое имущество, непосредственно не участвующее в производстве товаров, выполнении работ или оказании услуг;

4) в четвертую очередь — на непосредственно используемые в производстве товаров, выполнении работ или оказании услуг имущественные права и на участвующее в производстве товаров имущество: объекты недвижимого имущества производственного назначения, сырье и материалы, станки, оборудование и другие основные средства, в том числе ценные бумаги, составляющие инвестиционные резервы инвестиционного фонда».

Данные положения применяются также при обращении взыскания на имущество должника-гражданина, зарегистрированного в установленном порядке в качестве индивидуального предпринимателя, в случае исполнения требований, содержащихся в исполнительном документе, выданном судом, другим органом или должностным лицом в связи с предпринимательской деятельностью указанного гражданина.

С другой стороны, налоговое законодательство, также определяет и классифицирует имущество, уже в собственных целях:

«Взыскание налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя производится последовательно в отношении:

1) наличных денежных средств и денежных средств в банках, на которые не было обращено взыскание;

2) имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

3) готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве;

4) сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

5) имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

6) другого имущества, за исключением предназначенного для повседневного личного пользования индивидуальным предпринимателем или членами его семьи, определяемого в соответствии с законодательством Российской Федерации» [9].

Если гражданское законодательство включает имущественные права в состав имущества субъекта гражданско-правовых отношений в качестве объекта гражданских прав, то налоговое законодательство в ч. 2 ст. 38 НК, напротив, определяя понятие «имущество для целей налогообложения» и принимая гражданско-правовую классификацию видов объектов гражданских прав, исключает из их числа имущественные права.

Обращает на себя внимание и проявившееся неполное соответствие понятия «имущество» в его конституционно — правовом смысле с гражданско-правовым содержанием указанного понятия, в рамках которого в состав имущества субъекта включаются вещи, а не права на вещи. В то же время понятие «имущество», используемое в законодательстве о налогах и сборах, вступает в определенный конфликт как с гражданско-правовым, так и конституционно-правовым содержанием указанного понятия, поскольку вопреки существующей на сегодняшний день цивилистической систематике исключает из его содержания даже имущественные права.

Итак, мы имеем как минимум 3 подхода к содержанию понятия «имущество», сообразно каждому из которых, в данное понятие может включатся:

‒ вещи и материальные ценности;

‒ имущественные права;

‒ обязанности имущественного характера.

Интересно, что и доктрине и в нормативно-правовых актах под понятием «имущества» в каждом конкретном случае подразумевается не все его виды. Например, некоторые его трактовки, не подразумевают под собой включение в его состав имущественных обязательств, а некоторые, наоборот, отталкиваются от этого. Например, в составе предприятия, как едином объекте права и едином имущественном комплексе, наряду с дебиторской задолженностью предприятия, представленной правами требования, по передаточному акту передается и кредиторская задолженность, представленная имущественными обязательствами. Об этом же пишет А. Н. Лысенко: «На сегодняшний день, чаще всего категория «имущество» трактуется в усеченном виде, исключая из своего состава «пассив»». При этом понятие «имущество» отождествляется с термином «активы»» [8, с. 57]. Такое понимание даже закреплено в правовых нормах, например в законодательстве о банкротстве, об инвестиционных фондах [17], о приватизации [18] и так далее.

По мнению Г. Ф. Шершеневича, «с юридической точки зрения под имуществом нужно понимать совокупность имущественных, а именно подлежащих денежной оценке юридических отношений, в которых находиться лицо, а чисто личные отношения в него входить не должны. Следовательно, содержание имущества, с юридической точки зрения, с одной стороны выражается в совокупности вещей, принадлежащих лицу на праве собственности и в силу иных вещных прав и в совокупности прав на чужие действия (это и есть именно то имущество, которое понимается нашим законом под именем долгового и наличного…), а с другой стороны в совокупности вещей, принадлежащих другим лицам, но временно находящимся в его обладании и совокупности обязательств, лежащих на нем. Сумма отношений первой группы составляет актив имущества, а сумма отношений второй группы — пассив имущества» [20, с. 92].

Интересный подход к категории «имущество», можно встретить у некоторых иных авторов. Например В. А. Лапач полагал, что «имущество есть продукт природы или продукт деятельности, в том числе интеллектуальной, которые имеют стоимостную оценку и становятся товаром, а также имущественные права и обязанности, возникающие по поводу их» [7, с. 282]

В то же время, В. И. Серебровский, в отношении наследственного права, считал, что «имущество — это совокупность реальных ценностей, принадлежащих одному лицу» [15, с. 55]. Понятие «реальные ценности» и ограничение понятие «имущество» такой трактовкой, сегодня уже не соответствует современному законодательству, в том числе наследственному.

Таким образом, по российскому законодательству, понятие имущества носит скорее не сколько содержательный, сколько функциональный характер. Так, каждая отрасль специализированного законодательства, будь то налоговое, гражданское, банкротное, процессуальное или какие-либо другие отрасли, в целях и контексте использования данной категории в рамках собственного предмета, наполняет его собственным содержанием и сообразно этому классифицирует его. Соответствует данной позиции мнение В. С. Белых, согласно которому, «имущество» — это собирательное понятие, а потому, сложно дать его нормативное определение, посредством определения его признаком. Наиболее оптимальным способом его нормативного закрепления, может служить простое перечисление его видов. С этой точки зрения ст. 128 ГК РФ [2], вполне удовлетворяет этим потребностям [12, с. 261].

Между тем, данная категория используется в предпринимательской деятельности, формами существования данного имущества является капиталы, резервы, фонды, что налагает на данное имущество дополнительные требования публичного законодательства, выступая тем самым объектом пересечения частных и публичных интересов, что, безусловно, накладывает отпечаток на специфику правового режима данных видов имущества.

Кроме того, имущество, используемое в предпринимательской деятельности, фигурирует в законодательстве наряду с такими понятиями как «активы хозяйствующего субъекта», «предприятие как единый имущественный комплекс», «вещь», «товар», порождая целый ряд проблемных вопросов, связанных с их соотношением. Все это сказывается на специфике его гражданского оборота, то есть гражданско-правового режима, хотя в тоже время, имеет и публично-правовые элементы правового режима. Это открывает простор для перспективы дальнейшей разработки данной тематики.

Литература:

- Брагинский М. И., Витрянский В. В. Договорное право. Книга первая. Общие положения. М.: Статут, 2011. 461 с.

- Гражданский Кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51 — ФЗ (с посл. изм. и доп. от 28 марта 2017 г. № 87 — ФЗ) // Собрание законодательства РФ 1994. № 32, ст.3301

- Гражданское право: В 4 т. Том I. Учебник / Отв. ред. проф. Е. А. Суханов. 2-е изд., перераб. и доп. М.: Издательство БЕК, 1998. 720 с.

- Коммерческое (предпринимательское) право: учебник: в 2 т. / под. ред. В. Ф. Попондопуло. 5-е изд., перераб. и доп. Москва: Проспект, 2016. 608 с.

- Курбатов А. Соотношение понятий «имущество» и «активы» в российском праве // Хозяйство и право. 2005. N 4. С. 117–120.

- Лапач Л. Понятие «имущество» в российском праве и Конвенции защите прав человека и основных свобод // Российская юстиция. 2003. № 1. С. 18–20.

- Лапач В. А. Система объектов гражданских прав: теория и судебная практика. СПб.: Издательство «Юридический центр Пресс», 2002. 544 с.

- Лысенко А. Н. Имущество в гражданском праве России. М.: Деловой двор, 2010. 200 с.

- Налоговый кодекс РФ (часть вторая) от 5 августа 2000 г. № 117-ФЗ (с посл. изм. и доп. от 7 марта 2017 N 25-ФЗ) // Собрание законодательства РФ, 2000. № 32, ст. 3340.

- Постановление Европейского Суда по правам человека от 7 мая 2002 г. по жалобе № 59498/00 // Официальный сайт Европейского Суда по правам человека [Электронный ресурс]. URL: http://www.echr.ru (дата обращения: 04.04.2017).

- Правовые основы бухгалтерского учета: учебник / Е.И, Арефкина, Л. Л. Аргуманова, О. В. Болтинова и др.; отв. ред. Е. Ю. Грачева, Е. И. Арефкина. Москва: Проспект, 2013. 312 с.

- Предпринимательское право России: учеб. / В. С. Белых; Г. Э. Берсункаев; С. И. Виниченко [и др.]; отв. ред. В. С. Белых. М.: Проспект, 2009. 656 с.

- Рене Декарт. Рассуждения о методе для верного направления разума и отыскания истины в науках. М.: Эксмо, 2016. 168с.

- Российское предпринимательское право: учебник / Л. В. Андреева; Т. А. Андронова; Н. Г. Апресова [и др.]; отв. ред. И. В. Ершова; Г. Д. Отнюкова. 4-е изд. Москва: Проспект, 2014. 808 с.

- Серебровский В. И. Избранные труды по наследственному и страховому праву. 2-е изд. испр. М.: Статут, 2003. 560 с.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (с посл. изм. и доп. о 26 мая 2016 г. № 149-ФЗ) // Собрание законодательства РФ, 2011. № 50, ст. 7344.

- Федеральный закон от 29 ноября 2001 № 156-ФЗ «Об инвестиционных фондах» (с посл. изм. и доп. от 3 июля 2016 № 361-ФЗ) // Собрание законодательства РФ, 2001. № 49, ст. 4562.

- Федеральный закон от 21 декабря 2001 г. № 178-ФЗ «О приватизации государственного и муниципального имущества»

- (с посл. изм. и доп. от 23.06.2016 № 221-ФЗ) // Собрание законодательства РФ, 2002. № 4, ст. 251.

- Федеральный закон от 02 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» (с изм. и доп. от 28 декабря 2016 г. № 492-ФЗ) СЗ РФ. 2007.№ 41. Ст. 4849.

- Шершеневич Г. Ф. Учебник торгового права (по изд. 1914 г.). М.: Спарк, 1994. 335 с.

Основные термины (генерируются автоматически): имущество, производство товаров, выполнение работ, оказание услуг, предпринимательская деятельность, индивидуальный предприниматель, единый имущественный комплекс, Европейский Суд, готовая продукция, Российская Федерация.

moluch.ru

Защита прав потребителей по Российскому законодательству Содержание

12

Введение 2

Законодательство о защите прав потребителей 3

Безопасность товаров (работа, услуг) 5

Срок службы(годности). Гарантийный срок 8

Последствия продаж товаров с недостатками 10

Список литературы (правовые источники) 11

Введение

Закон о защите прав потребителей один из первых рыночных законов и имеющих прямое отношение к преобразованию экономики. Необходимость принятия специального закона была вызвана тем, что все действовавшее ранее законодательство основывалось на приоритете интересов изготовителя, а немногочисленные законодательные нормы, которые имелись в области охраны интересов потребителей были заблокированы ведомственными нормативными актами и практически не действовали. Теперь закон значительно повысил ответственность производителей продавцов и исполнителей за качество своей работы и наряду с расширением прав потребителей установить для них ряд новых обязанностей.

Законодательство о защите прав потребителей

Закон об охране прав потребителей появился во многих западно-европейских странах еще в 70-е годы. Монополизация производства торговли заставила правительства прибегнуть к мерам государственного регулирования, принятию законодательства, целью которого является прямое вторжение в договорные отношения сторон для защиты одной из них — потребителя.

Основным нормативным актом регулирующим отношения по защите прав потребителей в Российской Федерации является закон РФ “О защите прав потребителей” введеный в действие 7 апреля 1992 года.

Закон регулирует отношения, возникающие между потребителями и предпринимателями (продавцами) по поводу продажи товаров, осуществления работ и оказания услуг, то есть в области в области удовлетворения многочисленных бытовых потребностей граждан.

Закон не содержит каких либо общих критериев разграничения компетенции по регулированию упомянутых отношений между РФ и республиками в ее составе.

Закон не распространяется на потребителей — юридических лиц, а также на потребителей — физических лиц (граждан), если они используют, приобретают, заказывают, либо имеют намерение приобрести или заказать товар, работу, услугу не для личных бытовых нужд, а например, для предпринимательской деятельности.

Под личными бытовыми нуждами следует понимать удовлетворение бытовых потребностей не только гражданина, который непосредственно приобрел данный товар, но также и любых других граждан, которые пользуются вещью на законных основаниях с согласия непосредственного приобретателя, прежде всего члены семьи.

Под предпринимателями понимаются изготовители, исполнители, продавцы, выступающие на рынке как предприятия, организации или учреждения, т. е. юридические лица, независимо от их организационно-правовой формы и формы собственности их имущества.

Одним из важнейших прав потребителя является право на получение товаров, результатов работ и услуг, соответствующих обязательным требованиям стандартов, условиям договора, обычно предъявляемым требованиям а также информации о продукции (ст. 4 Закона).

Гражданский кодекс РСФСР (ст. 245 Гк) устанавливает, что качество проданной вещи должно соответствовать условиям договора, а при отсутствии указаний в договоре — обычно предъявляемым требованиям.

Несмотря на принципиальное совпадение подходов в ГК и Законе, некоторые различия все же есть.

1. Закон в отличие от Гк не первое место поставил не договор, а обязательное требование стандартов.

Законом РФ от 28 мая 1992г. ”О поставках продукции и товаров для государственных нужд” установлено, что продукция (товары, (работы, услуги) поставляемая по государственным контрактам, должна соответствовать обязательным требованиям государственных стандартов и особым условиям, устанавливаемым этими контрактами. В связи с этим на практике возникают вопросы о требованиях к качеству товаров, поставляемых не для государственных нужд, и о соотношении этого Закона и “Закона о защите прав потребителей”.

В законе РФ “О поставках продукции и товаров для государственных нужд” зафиксированы два критерия: обязательные требования ГОСТ и условия договора. Два других критерия (обычные требования, информация о товаре) также должны учитываться при определении качества товара, поставляемых для государственных нужд с цель дальнейшей реализации населению. Один принципиальный момент зафиксированный Законом от 28 мая 1992г.: для определения требований к качеству продукции может применяться лишь нормативная документация установленная законодательством. Правовая форма этих документов приобретает существенное значение, поскольку она связана с компетенцией соответствующего органа.

2. ГК отсылает обычно предъявляемым требованиям в тех случаях, когда требования о качестве договором вообще не предусмотрены (существенное условие).

Закон предал обычно предъявляемым требованиям самостоятельное значение, независящее от наличия или отсутствия в договоре условия о качестве.

3. Закон дополнительно ввел новый критерий — информация о продукции — критерий качества.

Специфическим правом потребителя в сфере торгового обслуживания является право на обмен товаров ненадлежащего качества. Оно действует лишь в области торгового обслуживания и не применимо к отношениям, возникающим в других сферах оказания услуг.

Согласно Закону (ст.23) обмену подлежат не все доброкачественные товары. Такое право распространяется лишь на непродовольственные товары, за исключением тех, которые будут включены в специальные перечни, утверждаемые правительствами РФ и республик в составе РФ.

Обмен доброкачественного товара, в отличие от недоброкачественного, может быть произведен только в том торговом предприятии, где он был приобретен.

Потребитель может осуществить свое право на обмен доброкачественного товара в течение 14 дней, не считая дня покупки. При не согласии потребителя с отказом в обмене он вправе предъявить к продавцу соответствующий иск.

studfiles.net

полный текст документов \ Консультант Плюс

В разделе представлены Конституция РФ, кодексы РФ, нормативно-правовые документы, по статистике наиболее актуальные для посетителей сайта. Со всеми редакциями документов, в том числе последними, можно ознакомиться в некоммерческой интернет-версии системы КонсультантПлюс (раздел «Законодательство»).

Конституция

Конституция Российской Федерации

Кодексы

Арбитражный процессуальный кодекс Российской Федерации (АПК РФ)

Бюджетный кодекс Российской Федерации (БК РФ)

Водный кодекс Российской Федерации (ВК РФ)

Воздушный кодекс Российской Федерации

Градостроительный кодекс Российской Федерации

Гражданский кодекс Российской Федерации — часть первая (ГК РФ ч. 1)

Гражданский кодекс Российской Федерации — часть вторая (ГК РФ ч. 2)

Гражданский кодекс Российской Федерации — часть третья (ГК РФ ч. 3)

Гражданский кодекс Российской Федерации — часть четвертая (ГК РФ ч. 4)

Гражданский процессуальный кодекс Российской Федерации (ГПК РФ)

Жилищный кодекс Российской Федерации (ЖК РФ)

Земельный кодекс Российской Федерации (ЗК РФ)

Кодекс административного судопроизводства Российской Федерации (КАС РФ)

Кодекс законов о труде (КЗоТ РФ) (утратил силу, см. Трудовой кодекс Российской Федерации)

Кодекс Российской Федерации об административных правонарушениях (КоАП)

Лесной кодекс Российской Федерации (ЛК РФ)

Налоговый кодекс Российской Федерации — часть первая (НК РФ ч. 1)

Налоговый кодекс Российской Федерации — часть вторая (НК РФ ч. 2)

Семейный кодекс Российской Федерации (СК РФ)

Таможенный кодекс Евразийского экономического союза (ТК ЕАЭС)

Таможенный кодекс Таможенного союза (ТК ТС) (утратил силу, см. Таможенный кодекс Евразийского экономического союза)

Трудовой кодекс Российской Федерации (ТК РФ)

Уголовно-исполнительный кодекс Российской Федерации (УИК РФ)

Уголовно-процессуальный кодекс Российской Федерации (УПК РФ)

Уголовный кодекс Российской Федерации (УК РФ)

Законы, нормативные акты, справочные материалы

Закон РФ «О защите прав потребителей» (ЗОЗПП) N 2300-1

Закон РФ «О налогах на имущество физических лиц» N 2003-1 (утратил силу, см. НК РФ ч. 2 Глава 32. Налог на имущество физических лиц)

Закон РФ «О недрах» N 2395-1

Закон РФ «О приватизации жилищного фонда в Российской Федерации» N 1541-1

Закон РФ «О средствах массовой информации» (о СМИ) N 2124-1

Закон РФ «Об авторском праве и смежных правах» N 5351-1 (утратил силу, см. ГК РФ ч. 4 Глава 70. Авторское право)

Федеральный закон «О банках и банковской деятельности» N 395-1

Федеральный закон «О бесплатной юридической помощи в Российской Федерации» N 324-ФЗ

Федеральный закон «О бухгалтерском учете» N 402-ФЗ

Федеральный закон «О валютном регулировании и валютном контроле» N 173-ФЗ

Федеральный закон «О ведомственной охране» N 77-ФЗ

Федеральный закон «О ветеранах» N 5-ФЗ

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» N 227-ФЗ

Федеральный закон «О воинской обязанности и военной службе» N 53-ФЗ

Федеральный закон «О войсках национальной гвардии Российской Федерации» N 226-ФЗ

Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» N 129-ФЗ

Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» N 171-ФЗ

Федеральный закон «О государственной регистрации недвижимости» N 218-ФЗ

Федеральный закон «О государственной регистрации транспортных средств в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» N 283-ФЗ

Федеральный закон «О государственных пособиях гражданам, имеющим детей» N 81-ФЗ

Федеральный закон «О гражданстве Российской Федерации» N 62-ФЗ

Федеральный закон «О ежемесячных выплатах семьям, имеющим детей» N 418-ФЗ

Федеральный закон «О концессионных соглашениях» N 115-ФЗ

Федеральный закон «О лицензировании отдельных видов деятельности» N 99-ФЗ

Федеральный закон «О некоммерческих организациях» N 7-ФЗ

Федеральный закон «О несостоятельности (банкротстве)» N 127-ФЗ

Федеральный закон «О персональных данных» N 152-ФЗ

Федеральный закон «О пожарной безопасности» N 69-ФЗ

Федеральный закон «О полиции» N 3-ФЗ

Федеральный закон «О правовом положении иностранных граждан в Российской Федерации» N 115-ФЗ

Федеральный закон «О прокуратуре Российской Федерации» N 2202-1-ФЗ

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» N 115-ФЗ

Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» N 209-ФЗ

Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» N 44-ФЗ

Федеральный закон «О рекламе» N 38-ФЗ

Федеральный закон «О рынке ценных бумаг» N 39-ФЗ

Федеральный закон «О связи» N 126-ФЗ

Федеральный закон «О системе государственной службы Российской Федерации» N 58-ФЗ

Федеральный закон «О стандартизации в Российской Федерации» N 162-ФЗ

Федеральный закон «О статусе военнослужащих» N 76-ФЗ

Федеральный закон «О стратегическом планировании в Российской Федерации» N 172-ФЗ

Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» N 177-ФЗ

Федеральный закон «О судебных приставах» N 118-ФЗ

Федеральный закон «О таможенном регулировании в Российской Федерации» N 311-ФЗ

Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» N 289-ФЗ

Федеральный закон «О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации» N 170-ФЗ

Федеральный закон «О техническом регулировании» N 184-ФЗ

Федеральный закон «О трудовых пенсиях в Российской Федерации» N 173-ФЗ

Федеральный закон «Об административном надзоре за лицами, освобожденными из мест лишения свободы» N 64-ФЗ

Федеральный закон «Об акционерных обществах» (АО) N 208-ФЗ

Федеральный закон «Об аудиторской деятельности» N 307-ФЗ

Федеральный закон «Об инвестиционном товариществе» N 335-ФЗ

Федеральный закон «Об ипотеке (залоге недвижимости)» N 102-ФЗ

Федеральный закон «Об исполнительном производстве» N 229-ФЗ

Федеральный закон «Об образовании в Российской Федерации» N 273-ФЗ

Федеральный закон «Об обществах с ограниченной ответственностью» (ООО) N 14-ФЗ

Федеральный закон «Об общественных объединениях» N 82-ФЗ

Федеральный закон «Об общих принципах организации местного самоуправления в РФ» (закон о МСУ) N 131-ФЗ

Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» N 125-ФЗ

Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО) N 40-ФЗ

Федеральный закон «Об оружии» N 150-ФЗ

Федеральный закон «Об основах охраны здоровья граждан в Российской Федерации» N 323-ФЗ

Федеральный закон «Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних» N 120-ФЗ

Федеральный закон «Об основах системы профилактики правонарушений в Российской Федерации» N 182-ФЗ

Федеральный закон «Об ответственном обращении с животными и о внесении изменений в отдельные законодательные акты Российской Федерации» N 498-ФЗ

Федеральный закон «Об охране окружающей среды» N 7-ФЗ

Федеральный закон «Об уполномоченных по правам ребенка в Российской Федерации» N 501-ФЗ

Постановление Правительства РФ «О Правилах дорожного движения» (ПДД) N 1090

Постановление Правительства РФ «О проведении технического осмотра транспортных средств» N 1008

Постановление Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» N 272

Приказ Минрегиона РФ «Об утверждении Перечня видов работ по инженерным изысканиям, по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства» (ПД) N 624

Календарь кадровика на II, III, IV кварталы 2019 года

Пособия и их расчетные данные на 2017 — 2019 годы

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Документы для бухгалтеров

Ниже представлены ссылки на подборки по популярным темам:

Административное право, административное законодательство РФ

Акционерное право

Антимонопольное законодательство РФ

Арбитражное процессуальное право, арбитражный процесс

Банковское законодательство РФ, банковское право

Бюджетное право, бюджетное законодательство РФ

Валютное законодательство РФ

Водное право, водное законодательство РФ

Военное право, военное законодательство РФ

Воздушное право, воздушное законодательство РФ

Градостроительное законодательство РФ

Гражданское право, гражданское законодательство РФ

Гражданское процессуальное право, гражданский процесс

Жилищное право, жилищное законодательство РФ

Законодательство об аудиторской деятельности

Законодательство об ипотеке

Законодательство об исполнительном производстве

Законодательство об образовании

Законодательство об ООО

Законодательство об оружии

Законодательство о банкротстве

Законодательство РФ о бухгалтерском учете

Законодательство о государственной службе

Законодательство о лицензировании

Законодательство о местном самоуправлении

Законодательство о некоммерческих организациях

Законодательство о приватизации

Законодательство о прокуратуре

Законодательство о противодействии терроризму

Законодательство о рынке ценных бумаг

Законодательство о связи

Законодательство о техническом регулировании

Законодательство РФ о ветеранах

Законодательство РФ о гражданстве

Законодательство РФ о милиции

Законодательство РФ о правах потребителя

Законодательство РФ о рекламе

Земельное право, земельное законодательство РФ

Информационное право РФ

Конституционное право РФ

Лесное законодательство РФ

Морское право, морское законодательство РФ

Налоговое право РФ, налоговая система, налоговое законодательство

Основные формы медицинской учетной документации

Право социального обеспечения, пенсионное законодательство РФ

Семейное право, семейное законодательство РФ

Страховое право РФ, законодательство о страховании

Таможенное право, таможенное законодательство РФ

Трудовое право, трудовое законодательство РФ

Уголовно-исполнительное право РФ (УИП)

Уголовное право, уголовное законодательство РФ

Уголовное процессуальное право, уголовный процесс

См. также:

— Книги и учебники по праву и экономике

— Дипломные, курсовые работы и научные статьи

www.consultant.ru

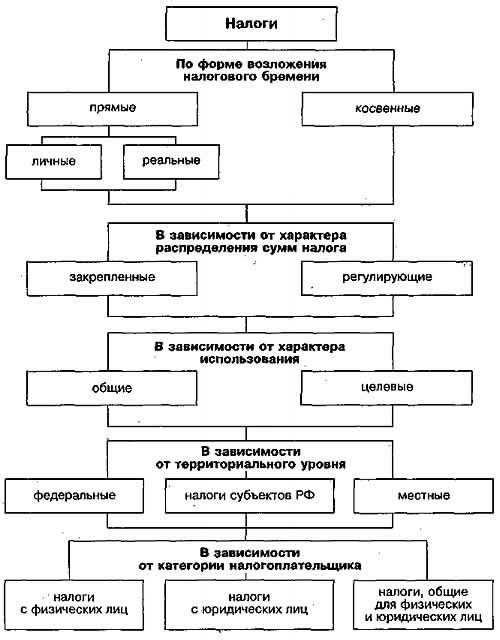

29. Виды налогов по российскому законодательству.

налоги в России делятся на федеральные, региональные и местные (см. перечень налогов). Федеральные налоги применяются на всей территории России. При этом ставка налога полностью или частично, а также дополнительные льготы могут устанавливаться на региональном или местном уровне. Пример налога, ставка которого целиком устанавливается на федеральном уровне – НДС (18%). Пример налога, ставка которого частично устанавливается на региональном уровне – налог на прибыль (от 13 до 17% из общей ставки в 24%), налог на имущество предприятий.

Региональные и местные налоги устанавливаются решением соответствующего законодательного органа, но в пределах перечня, утвержденного федеральным законом.

Существуют различные основания, которые могут быть положены в основу классификации налогов.

А. По форме возложения налогового бремени

налоги делятся на прямые и косвенные.

Прямые налоги взимаются в процессе накопления материальных благ и непосредственно обращены к налогоплательщику, его имуществу, доходам и т. п. Типичным примером прямого налога является подоходный налог.

Прямые налоги делятся на личные и реальные. Реальными налогами облагается не действительно полученный доход, а предполагаемый, нормальный доход, который лицо должно получить. Такой налог используется тогда, когда установить действительный доход налогоплательщика невозможно. Чаще всего это налоги с имущества. Личные налоги уплачиваются с действительно полученной прибыли (дохода).

Косвенные налоги (их еще называют налогами на потребление) взимаются в процессе расходования материальных благ. Налог устанавливается в виде надбавки к цене реализуемых товаров и поэтому незаметен для фактического плательщика, не связан с его доходами или имуществом напрямую. Юридическим плательщиком косвенного налога является предприятие, производящее товары.

Оно непосредственно уплачивает налог, а потом закладывает его величину в цену товара, так что реально налоговое бремя ложится на плечи покупателя, который и не замечает того, что он ежедневно уплачивает налог. Очевидно, что бремя прямых налогов переносится населением тяжелее, поэтому они стимулируют гражданскую активность. Косвенные налоги, наоборот, более удобны для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги подрывают в большей степени имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Б. В зависимости от характера распределения сумм налога они делятся на закрепленные и регулирующие.

Закрепленными называются такие налоги, которые на длительный период (более чем на пять лет) полностью или в части закреплены за определенным бюджетом. Регулирующие налоги ежегодно перераспределяются вышестоящими органами власти между нижестоящими бюджетами с целью устранения их несбалансированности.

В. В зависимости от характера использования налоги делятся на общие и целевые. Общие налоги (они составляют основную налоговую массу) не имеют привязки к определенным расходам и поступают в бюджет, как в общий денежный фонд, на общий счет. Целевые же налоги не поступают в общий денежный фонд территории, а учитываются отдельно (на счетах внебюджетного фонда, выделяются отдельной строкой в бюджете) и используются на конкретные цели (например, налоги, зачисляемые в дорожные фонды).

Г. В зависимости от территориального уровня налоги делятся на:

федеральные, которые устанавливаются НК РФ и взимаются на всей территории Российской Федерации. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня;

налоги субъектов РФ устанавливаются НК РФ и законами субъектов РФ. Субъекты РФ определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установленный налог в действие. Зачисляться эти налоги могут как в бюджет субъекта, так и, в порядке регулирования, в бюджеты муниципальных образований;

местные налоги и сборы устанавливаются НК РФ и нормативными актами представительных органов местного самоуправления. Муниципальные образования определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установленный налог в действие. Суммы налогов зачисляются в бюджеты муниципальных образований.

Д. В зависимости от категории налогоплательщика. Некоторые налоги могут взиматься только с физических лиц (подоходный налог, налог на имущество, переходящее в порядке наследования и дарения, и др.), другие — только с юридических лиц (налог на прибыль организаций). Существует группа налогов, которые взимаются и с физических, и с юридических лиц (земельный налог, некоторые налоги, зачисляемые в дорожные фонды).

studfiles.net

По Российскому законодательству — КиберПедия

Виды и подвиды права собственности

Собственность в экономическом и юридическом смысле

Основания возникновения и прекращения права собственности

Основания и способы приобретения права собственности

Первоначальные способы приобретения права собственности

4.1.2 Производные способы приобретения права собственности

4.2. Основания и способы прекращение права собственности

5. Заключение: вывод по теме

6. Приложение

Список использованной литературы

ВВЕДЕНИЕ

Тема курсовой работы собственность и право собственности.

Данная тема является важным вопросом в изучении курса «Гражданское право» в связи с тем, что право собственности один из центральных институтов гражданского права любой общественно-экономической формации.

Цель работы дать характеристику права собственности, раскрыть его содержание и значение, как в экономическом, так и юридическом направлении.

В задачу данной работы входит с помощью первоисточников, монографий, учебной литературы и статей последовательно рассмотреть основные этапы и проблемные моменты темы.

Актуальность темы обусловлена тем, что одним из главных условий перехода к рыночной экономике является многообразие форм собственности, поэтому немаваловажную роль приобретает рассмотрение вопросов, связанных с правом собственности и его значением в Российской Федерации.

Понятия собственности и права собственности одни из древнейших юридических понятий, поэтому неполным будет рассмотрение термина права собственности, если не заглянуть в его исторические корни, не рассмотреть его развитие в отдельных странах мира.

Еще при правлении царя Хаммурапи в период 1792-1750 гг. до н.э. в одном из первых сборников законов понятие собственность не только имело место быть, но и разделялось на различные виды. Так земли были царские, храмовые, общинные, частные. Еще один исторический источник права – Законы Ману в Древней Индии, создание которых предположительно датируется в период между II в. до н.э. и Ii в. н.э., уже хорошо различает разницу между собственностью и владением при этом, охране частной собственности уделялось значительное внимание. Законы Ману указывают семь возможных способов возникновения права собственности: наследование, получение в виде дара или находки, покупка, завоевание, ростовщичество, исполнение работы, а также получение милостыни. Древней Индии был известен и такой способ приобретения права собственности, как давность владения (10 лет). При этом подчеркивалось, что только при законном подтверждении человек из владельца переходит в собственника. Приобретать вещь можно было только у собственника. Запрещалось доказывать право собственности ссылкой на добросовестное владение. Если у добросовестного приобретателя обнаруживалась украденная вещь, она возвращалась прежнему собственнику.

Родоначальником и основополагающим источником права всех стран было Римское право. Значение Римского права определяется его огромным влиянием не только на последующее развитие права, но и на развитие культуры в целом.

Римское право характеризуется непревзойденной по точности разработкой всех существующих правовых отношений простых товаровладельцев (покупатель и продавец, кредитор и должник, договор, обязательство и т.д.).

Ф. Энгельс говорил даже, что «римское право является настолько классическим юридическим выражением жизненных условий и конфликтов общества, в котором господствует чистая частная собственность, что все позднейшие законодательства не могли внести в него ни каких существенных изменений».[1]

Так понятие права собственности формируется и развивается уже давно, древние источники оказали большое влияние на современное право, и фактически лежат в его основе.

Современный этап законодательного регулирования отношений собственности фундамент, которого заложен в части первой Гражданского кодекса (раздел II), можно охарактеризовать как качественно новый научно осмысленный этап. Дело в том, что законодательные акты, предшествовавшие Гражданскому кодексу, в том числе Закон “О собственности в РСФСР”, Закон “О предприятиях и предпринимательской деятельности”, были законами-реформами. Они выражали новые, даже революционные идеи, но порождали в гражданском законодательстве страны в тот период изменения спорадические, случайные. Они были недостаточно четкими, продуманными, содержали элементарные юридические ошибки. Наконец, они не вписывались в сложившуюся систему законодательства. Все это привело к невысокой эффективности этих законов. Такое положение дел в гражданском законодательстве было явно ненормальным, порождало запутанность и нестабильность. Ситуация кардинальным образом изменилась с появлением нового Гражданского кодекса.

1. Понятие и содержание права собственности

В римском праве Собственность определяется как право на использование и злоупотребление своей собственности в рамках закона — jus utendi и abutendi вновь suâ, guatenus юридических соотношение patitur.

A justification of the word abuse has been attempted, on the ground that it signifies, not senseless and immoral abuse, but only absolute domain. Была попытка в обосновании слова злоупотребление, на том основании, что оно означает, небессмысленное и небезнравственное употребление, но только в абсолютном домене. Vain distinction! Тщетноеразличие! invented as an excuse for property, and powerless against the frenzy of possession, which it neither prevents nor represses. Изобретенвкачествепредлогадляимущества, ибессиленпротивлихорадкивладения, которыйемунемешаетине The proprietor may, if he chooses, allow his crops to rot under foot; sow his field with salt; milk his cows on the sand; change his vineyard into a desert, and use his vegetable-garden as a park: do these things constitute abuse, or not? сжимает.

Владелец может, если он пожелает, чтобы его культура гнила под ногами; сеять его поле виноградника солью; заменить в пустыне песок на молоко его коров, и использовать его растительность, сад, как парк: сделать эти вещи является ли злоупотреблением, или нет? In the matter of property, use and abuse are necessarily indistinguishable. Ввопросеособственности, использованиеизлоупотреблениенеизбежнонеразличимы.

According to the Declaration of Rights, published as a preface to the Constitution of ‘93, property is “the right to enjoy and dispose at will of one’s goods, one’s income, and the fruit of one’s labor and industВсоответствиисДекларациейоправахчеловека, опубликованномвкачествепредисловиякКонституции 93, имущество «правопользоватьсяираспоряжаться, поволеодного, товаром, своимдоходом, иплодамисвоеготрудаипромышленности «.

Code Napoléon, article 544: “Property is the right to enjoy and dispose of things in the most absolute manner, provided we do not overstep the limits prescribed by the laws and regulations.” Наполеон кодекс, статья 544: «Собственность является правом пользоваться и распоряжаться ей в наиболее абсолютном образе, если мы не превысим пределов, установленных законами и правилами».

These two definitions do not differ from that of the Roman law: all give the proprietor an absolute right over a thing; and as for the restriction imposed by the code, — provided we do not overstep the limits prescribed by the laws and regulations , — its object is not to limit property, but to prevent the domain of one proprietor from interfering with that of another. Эти два определения не отличаются от римского права: дать собственнику абсолютное право на все вещи, а также ограничения, введенные в коде, — если мы не превысим пределов, установленных законами и правилами, — его целью является не то, чтобы ограничить собственность, а то, чтобы не допустить домена одного собственника от вмешательства другого. That is a confirmation of the principle, not a limitation of it. Это подтверждение принципа, а не ограничение его.[2]

В субъективном смысле, содержание права собственности составляет принадлежащие собственнику правомочия, то есть юридические обеспеченные возможности поведения собственника, по владению, пользованию и распоряжению вещью. Содержание права собственности в субъективном смысле следует раскрывать через принадлежащие собственнику права и полномочия, как необходимые и достаточные условия осуществления им указанного права.

Владение вещью как собственностью не означает обязательного физического контакта с нею, как, к примеру, в ситуации с собственностью на объекты недвижимости, находящиеся вне настоящего местонахождения собственника. Это юридически обеспеченная возможность хозяйственногогосподства собственника над вещью.

При этом следует иметь в виду, что ныне действующим законодательством РФ не определено содержание данного правомочия (как, впрочем, и иных принадлежащих собственнику правомочий). Законодатель не дал точного и однозначного ответа на вопрос о содержании понятия право владения и о том, кого можно считать владельцемвещи. Законодательства германской группы устанавливают институт двойного владения с выделением фигуры “владеющего слуги”, при этом, с моей точки зрения, ближе по духу к российской правовой доктрине, всё же, разграничение понятий “владение” и “держание”, как в римском праве. Подобная неопределенность не позволяет юридически корректно и однозначно ответить на вопрос, продолжает ли собственник владеть вещью при сдаче ее внаем или владельцем вещи на период найма признается только фактический обладатель ее — наниматель, а, следовательно, не позволяет и в полной мере эффективно осуществлять защиту названного субъективного права для указанных субъектов гражданского оборота.

Пользование — это юридически обеспеченная возможность извлечения в процессе потребления имущества его полезных свойств, в том числе плодов и доходов. Осуществление данного правомочия, как правило, обусловлено владением вещью. Однако, как и в ситуации с владением, реализация пользования, как правомочия, возможно и без права собственности, им даже без владения — как, например, пользование оборудованием и программным обеспечением в “салонах Internet” или школьным фортепиано в музыкальной школе.

Распоряжение вещью можно определить как совершение управомоченным лицом волевых юридически значимых актов, определяющих судьбу данной вещи, или создание соответствующих юридических фактов, влекущих, как правило, прекращение права собственности в отношении данной вещи. При этом важно наличие воли на совершение данного действия. Например, утеря вещи хотя и прекращает практически все правомочия собственника, но, очевидно, не является актом распоряжения вещью. Важна в оценке волевых актов управомоченного лица и юридическая значимость конкретных действий. Ведь сжигание дров и поедание приготовленного на огне мяса являются скорее актами пользования, чем распоряжения вещами, несмотря на формальное сходство основных признаков. Дрова или мясо, сами по себе, имеют значение для собственника значение, то есть могут им использоваться лишь при их уничтожении и его посредством. Следует иметь в виду, при этом, что, к примеру, уничтожая или выбрасывая вещь, собственник вступает в одностороннюю сделку, поскольку его воля направлена на прекращение своего права собственности.

Анализ содержания данного субъективного права нельзя ограничить рассмотрением лишь прав владения, пользования и распоряжения, так как все эти три правомочия могут принадлежать и несобственнику — как, например, в случае с правом полного хозяйственного ведения или пожизненного наследуемого владения. Следует обратить внимание на то, что только в отношении собственника законодатель прямо указывает на право распоряжаться вещью по своему усмотрению (п.2 ст.209 ГК), то есть воля собственника ограничена только Законом и его власть существует независимо от власти (воли) любых других лиц относительно той же самой вещи, а все иные лица ограничены также и его волей.

Из сказанного не следует делать вывод, что власть собственника в отношении принадлежащей ему вещи безгранична. Общие пределы осуществления им своих гражданских прав, установленные статьёй 10 ГК, ограничивают и осуществление им своих прав собственности.

Таким образом, право собственности, как субъективное право — это юридически обеспеченная и закрепленная за собственником возможность владеть, пользоваться и распоряжаться принадлежащим ему имуществом, а также устранять вмешательство всех третьих лиц в сферу его хозяйственного господства над таким имуществом, действуя при этом по своему усмотрению, в своём интересе, вне противоречия с действующими узаконениями и не нарушая права и охраняемые законом интересы третьих лиц.

cyberpedia.su

Формы и виды собственности по российскому законодательству

ВВЕДЕНИЕ

Вопрос собственности – это, пожалуй, один из главных вопросов, определяющих существование и пути развития человеческого общества. От того, как и кем, он ставится, решается и регулируется в данный момент времени зависит устойчивость и благополучие любого общества, а так же каждого отдельного члена общества.

Большинство конфликтов на Земле, начиная со ссор между родственниками и заканчивая войнами, возникает именно из – за возможности владеть и распоряжаться той или иной собственностью. В этом нет ничего удивительного, ибо с рождения в человеке закрепляется чувство собственности: «моя игрушка», «моя квартира», «моя машина» и т. д.

Собственность – исторически развивающиеся общественные отношения, которые характеризуют распределение (присвоение) вещей как элементов материального богатства общества между различными лицами (отдельными индивидуумами, социальными группами, государством). Собственность невозможно представить без того, чтобы одни люди относились к конкретным вещам, условиям и продуктам производства как к своим, а прочие – как к чужим. Из этого с очевидностью следует, что собственность – это отношение человека к вещи. При этом, поскольку речь идет об отношении разных людей к одной и той же конкретной вещи, то имеются основания говорить о собственности как об отношениях между людьми по поводу вещей.

Совокупность вещей, принадлежащих данному собственнику, составляет объект собственности, т. е. имущество соответствующего лица, поэтому отношения собственности называют так же имущественными отношениями. Будучи законодательно урегулированы государством, они приобретают форму права собственности.

Право собственности – совокупность юридических норм, закрепляющих и охраняющих принадлежность материальных благ определенным лицам или коллективам, предусматривающих объем и содержание прав собственника в отношении принадлежащего ему имущества, способы и пределы осуществления этих прав. Право собственности заключается в том, что собственник по своему усмотрению владеет, пользуется и распоряжается принадлежащим ему имуществом.

Объектами права собственности могут быть предприятия, имущественные комплексы, земельные участки, горные отводы. Здания, сооружения, оборудования, сырье и материалы, деньги, ценные бумаги, другое имущество производственного, потребительского, социального, культурного, иного назначения, а так же продукты интеллектуального и творческого труда. Объектами интеллектуальной собственности являются произведения науки, литературы, искусства и других видов творческой деятельности в сфере производства, в том числе открытия, изобретения, рационализаторские предложения, промышленные образцы, “ноу-хау”, торговые секреты, товарные знаки, фирменные наименования и знаки обслуживания.

Право собственности, как правило, рассматривается в цивилистике как абсолютное право, при этом, как правило, вещное право, оформляющее и закрепляющее принадлежность определенному лицу вещей (материальных, телесных объектов имущественного оборота). Так, например, В.А. Дозорцев прямо указывает, что «объектом права собственности могут быть только материальные вещи, ограниченные в пространстве»; «объектами субъективного права собственности могут быть только индивидуально определенные вещи».[1]

В обоснование такой трактовки указывается на то, что содержание правомочий определяется натуральными свойствами объекта; в частности, владение (понимаемое как физическое обладание вещь, господство над ней) возможно только в отношении материальных объектов.

Понятие права собственности расщепляется и может трактоваться узко – как категория вещного права, и широко – как наиболее полное и абсолютное право лица на то или иное имущество.

Во всех случаях, независимо от того, применяется ли к телесным или бестелесным имуществам, право собственности, которое представляет собой совокупность правомочий, может быть расчленено на отдельные правомочия. И когда каждое из этих правомочий обретает свою реальность в такой мере, что становится имущественным благом, начинают говорить о собственности на то право.

Исходя из актуальности проблемы права собственности на современном этапе, целью курсовой работы является исследование сущности права собственности в целом и особенностей, разновидностей данного права со

mirznanii.com